Financial Repression - Smart Investor

Financial Repression - Smart Investor

Financial Repression - Smart Investor

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

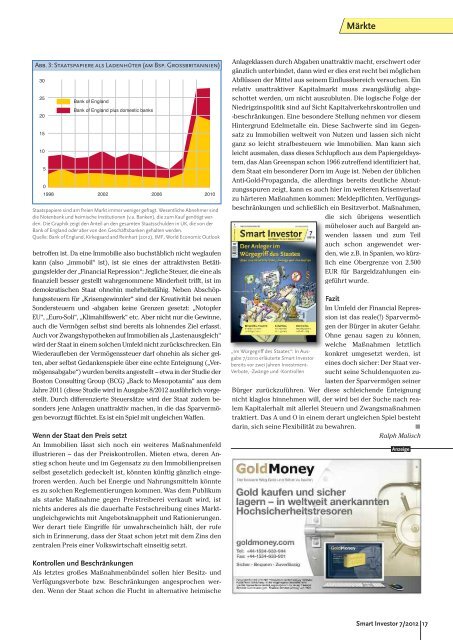

Abb. 3: Staatspapiere als Ladenhüter (am Bsp. Grossbritannien)<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

Bank of England<br />

Bank of England plus domestic banks<br />

0<br />

1998 2002 2006 2010<br />

Staatspapiere sind am freien Markt immer weniger gefragt. Wesentliche Abnehmer sind<br />

die Notenbank und heimische Institutionen (v.a. Banken), die zum Kauf genötigt werden.<br />

Die Graphik zeigt den Anteil an den gesamten Staatsschulden in UK, die von der<br />

Bank of Eng land oder aber von den Geschäftsbanken gehalten werden.<br />

Quelle: Bank of England, Kirke gaard and Reinhart (2012), IMF, World Economic Outlook<br />

betroffen ist. Da eine Immobilie also buchstäblich nicht weglaufen<br />

kann (also „immobil“ ist), ist sie eines der attraktivsten Betätigungsfelder<br />

der „<strong>Financial</strong> <strong>Repression</strong>“: Jegliche Steuer, die eine als<br />

finanziell besser gestellt wahrgenommene Minderheit trifft, ist im<br />

demokratischen Staat ohnehin mehrheitsfähig. Neben Abschöpfungssteuern<br />

für „Krisengewinnler“ sind der Kreativität bei neuen<br />

Sondersteuern und -abgaben keine Grenzen gesetzt: „Notopfer<br />

EU“, „Euro-Soli“, „Klimahilfswerk“ etc. Aber nicht nur die Gewinne,<br />

auch die Vermögen selbst sind bereits als lohnendes Ziel erfasst.<br />

Auch vor Zwangshypotheken auf Immobilien als „Lastenausgleich“<br />

wird der Staat in einem solchen Umfeld nicht zurückschrecken. Ein<br />

Wiederaufleben der Vermögenssteuer darf ohnehin als sicher gelten,<br />

aber selbst Gedankenspiele über eine echte Enteignung („Vermögensabgabe“)<br />

wurden bereits angestellt – etwa in der Studie der<br />

Boston Consulting Group (BCG) „Back to Mesopotamia“ aus dem<br />

Jahre 2011 (diese Studie wird in Ausgabe 8/2012 ausführlich vorgestellt.<br />

Durch differenzierte Steuersätze wird der Staat zudem besonders<br />

jene Anlagen unattraktiv machen, in die das Sparvermögen<br />

bevorzugt flüchtet. Es ist ein Spiel mit ungleichen Waffen.<br />

Wenn der Staat den Preis setzt<br />

An Immobilien lässt sich noch ein weiteres Maßnahmenfeld<br />

illustrieren – das der Preiskontrollen. Mieten etwa, deren Anstieg<br />

schon heute und im Gegensatz zu den Immobilienpreisen<br />

selbst gesetzlich gedeckelt ist, könnten künftig gänzlich eingefroren<br />

werden. Auch bei Energie und Nahrungsmitteln könnte<br />

es zu solchen Reglementierungen kommen. Was dem Publikum<br />

als starke Maßnahme gegen Preistreiberei verkauft wird, ist<br />

nichts anderes als die dauerhafte Festschreibung eines Markt -<br />

ungleichgewichts mit Angebotsknappheit und Rationierungen.<br />

Wer derart tiefe Eingriffe für unwahrscheinlich hält, der rufe<br />

sich in Erinnerung, dass der Staat schon jetzt mit dem Zins den<br />

zentralen Preis einer Volkswirtschaft einseitig setzt.<br />

Kontrollen und Beschränkungen<br />

Als letztes großes Maßnahmenbündel sollen hier Besitz- und<br />

Verfügungsverbote bzw. Beschränkungen angesprochen werden.<br />

Wenn der Staat schon die Flucht in alternative heimische<br />

Märkte<br />

Anlageklassen durch Abgaben unattraktiv macht, erschwert oder<br />

gänzlich unterbindet, dann wird er dies erst recht bei möglichen<br />

Abflüssen der Mittel aus seinem Einflussbereich versuchen. Ein<br />

relativ unattraktiver Kapitalmarkt muss zwangsläufig abgeschottet<br />

werden, um nicht auszubluten. Die logische Folge der<br />

Niedrigzinspolitik sind auf Sicht Kapitalverkehrskontrollen und<br />

-beschränkungen. Eine besondere Stellung nehmen vor diesem<br />

Hintergrund Edelmetalle ein. Diese Sachwerte sind im Gegensatz<br />

zu Immobilien weltweit von Nutzen und lassen sich nicht<br />

ganz so leicht strafbesteuern wie Immobilien. Man kann sich<br />

leicht ausmalen, dass dieses Schlupfloch aus dem Papiergeldsys -<br />

tem, das Alan Greenspan schon 1966 zutreffend identifiziert hat,<br />

dem Staat ein besonderer Dorn im Auge ist. Neben der üblichen<br />

Anti-Gold-Propaganda, die allerdings bereits deutliche Abnutzungsspuren<br />

zeigt, kann es auch hier im weiteren Krisenverlauf<br />

zu härteren Maßnahmen kommen: Meldepflichten, Verfügungsbeschränkungen<br />

und schließlich ein Besitzverbot. Maßnahmen,<br />

die sich übrigens wesentlich<br />

müheloser auch auf Bargeld anwenden<br />

lassen und zum Teil<br />

auch schon angewendet werden,<br />

wie z.B. in Spanien, wo kürz -<br />

lich eine Obergrenze von 2.500<br />

EUR für Bargeldzahlungen eingeführt<br />

wurde.<br />

„Im Würgegriff des Staates“: In Aus -<br />

gabe 7/2010 erläuterte <strong>Smart</strong> <strong>Investor</strong><br />

bereits vor zwei Jahren Investment-<br />

Verbote, -Zwänge und -Kontrollen<br />

Fazit<br />

Im Umfeld der <strong>Financial</strong> <strong>Repression</strong><br />

ist das reale(!) Sparvermögen<br />

der Bürger in akuter Gefahr.<br />

Ohne genau sagen zu können,<br />

welche Maßnahmen letztlich<br />

konkret umgesetzt werden, ist<br />

eines doch sicher: Der Staat versucht<br />

seine Schuldenquoten zulasten<br />

der Sparvermögen seiner<br />

Bürger zurückzuführen. Wer diese schleichende Enteignung<br />

nicht klaglos hinnehmen will, der wird bei der Suche nach realem<br />

Kapitalerhalt mit allerlei Steuern und Zwangsmaßnahmen<br />

traktiert. Das A und O in einem derart ungleichen Spiel besteht<br />

darin, sich seine Flexibilität zu bewahren.<br />

Ralph Malisch<br />

Anzeige<br />

<strong>Smart</strong> <strong>Investor</strong> 7/2012 17