Financial Repression - Smart Investor

Financial Repression - Smart Investor

Financial Repression - Smart Investor

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Research – Aktien BUY OR GOOD BYE<br />

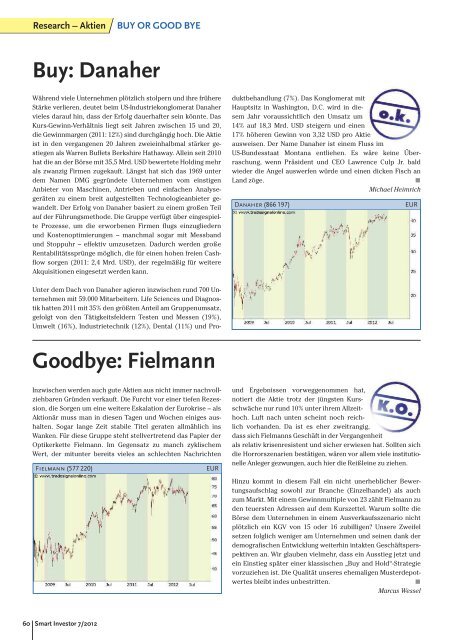

Buy: Danaher<br />

Während viele Unternehmen plötzlich stolpern und ihre frühere<br />

Stärke verlieren, deutet beim US-Industriekonglomerat Danaher<br />

vieles darauf hin, dass der Erfolg dauerhafter sein könnte. Das<br />

Kurs-Gewinn-Verhältnis liegt seit Jahren zwischen 15 und 20,<br />

die Gewinnmargen (2011: 12%) sind durchgängig hoch. Die Aktie<br />

ist in den vergangenen 20 Jahren zweieinhalbmal stärker gestiegen<br />

als Warren Buffets Berkshire Hathaway. Allein seit 2010<br />

hat die an der Börse mit 35,5 Mrd. USD bewertete Holding mehr<br />

als zwanzig Firmen zugekauft. Längst hat sich das 1969 unter<br />

dem Namen DMG gegründete Unternehmen vom einstigen<br />

Anbieter von Maschinen, Antrieben und einfachen Analysegeräten<br />

zu einem breit aufgestellten Technologieanbieter gewandelt.<br />

Der Erfolg von Danaher basiert zu einem großen Teil<br />

auf der Führungsmethode. Die Gruppe verfügt über eingespielte<br />

Prozesse, um die erworbenen Firmen flugs einzugliedern<br />

und Kostenoptimierungen – manchmal sogar mit Messband<br />

und Stoppuhr – effektiv umzusetzen. Dadurch werden große<br />

Rentabilitätssprünge möglich, die für einen hohen freien Cashflow<br />

sorgen (2011: 2,4 Mrd. USD), der regelmäßig für weitere<br />

Akquisitionen eingesetzt werden kann.<br />

Unter dem Dach von Danaher agieren inzwischen rund 700 Unternehmen<br />

mit 59.000 Mitarbeitern. Life Sciences und Diagnos -<br />

tik hatten 2011 mit 35% den größten Anteil am Gruppenumsatz,<br />

gefolgt von den Tätigkeitsfeldern Testen und Messen (19%),<br />

Umwelt (16%), Industrietechnik (12%), Dental (11%) und Pro-<br />

Goodbye: Fielmann<br />

Inzwischen werden auch gute Aktien aus nicht immer nachvollziehbaren<br />

Gründen verkauft. Die Furcht vor einer tiefen Rezession,<br />

die Sorgen um eine weitere Eskalation der Eurokrise – als<br />

Aktionär muss man in diesen Tagen und Wochen einiges aushalten.<br />

Sogar lange Zeit stabile Titel geraten allmählich ins<br />

Wanken. Für diese Gruppe steht stellvertretend das Papier der<br />

Optikerkette Fielmann. Im Gegensatz zu manch zyklischem<br />

Wert, der mitunter bereits vieles an schlechten Nachrichten<br />

Fielmann (577 220) EUR<br />

60 <strong>Smart</strong> <strong>Investor</strong> 7/2012<br />

duktbehandlung (7%). Das Konglomerat mit<br />

Hauptsitz in Washington, D.C. wird in diesem<br />

Jahr voraussichtlich den Umsatz um<br />

14% auf 18,3 Mrd. USD steigern und einen<br />

17% höheren Gewinn von 3,32 USD pro Aktie<br />

ausweisen. Der Name Danaher ist einem Fluss im<br />

US-Bundesstaat Montana entliehen. Es wäre keine Über -<br />

raschung, wenn Präsident und CEO Lawrence Culp Jr. bald<br />

wieder die Angel auswerfen würde und einen dicken Fisch an<br />

Land zöge.<br />

Michael Heimrich<br />

Danaher (866 197) EUR<br />

und Ergebnissen vorweggenommen hat,<br />

notiert die Aktie trotz der jüngsten Kursschwäche<br />

nur rund 10% unter ihrem Allzeithoch.<br />

Luft nach unten scheint noch reichlich<br />

vorhanden. Da ist es eher zweitrangig,<br />

dass sich Fielmanns Geschäft in der Vergangenheit<br />

als relativ krisenresis tent und sicher erwiesen hat. Sollten sich<br />

die Horrorszenarien bestätigen, wären vor allem viele institutionelle<br />

Anleger gezwungen, auch hier die Reißleine zu ziehen.<br />

Hinzu kommt in diesem Fall ein nicht unerheblicher Bewertungsaufschlag<br />

sowohl zur Branche (Einzelhandel) als auch<br />

zum Markt. Mit einem Gewinnmultiple von 23 zählt Fielmann zu<br />

den teuersten Adressen auf dem Kurszettel. Warum sollte die<br />

Börse dem Unternehmen in einem Ausverkaufsszenario nicht<br />

plötzlich ein KGV von 15 oder 16 zubilligen? Unsere Zweifel<br />

setzen folglich weniger am Unternehmen und seinen dank der<br />

demografischen Entwicklung weiterhin intakten Geschäftspers -<br />

pektiven an. Wir glauben vielmehr, dass ein Ausstieg jetzt und<br />

ein Einstieg später einer klassischen „Buy and Hold“-Strategie<br />

vorzuziehen ist. Die Qualität unseres ehemaligen Musterdepotwertes<br />

bleibt indes unbestritten.<br />

Marcus Wessel