Financial Repression - Smart Investor

Financial Repression - Smart Investor

Financial Repression - Smart Investor

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

heiten durch Lieferung von Schuldverschreibungen des ausgefallenen<br />

Schuldners oder er leistet einen entsprechenden Barausgleich<br />

in Höhe des aktuellen Anleihewertes. Auch wenn die<br />

Emittenten bei der Zusammenstellung ihrer Credit Linked Notes<br />

nur auf Unternehmen und Staaten zurückgreifen, bei denen<br />

sie mit hoher Wahrscheinlichkeit davon ausgehen, dass es<br />

während der Laufzeit der Bonitätsanleihen zu keinem Ausfall<br />

kommt, ist dies natürlich keine Garantie für ein Aufgehen der<br />

Spekulation. So waren beispielsweise vom griechischen Schuldenschnitt<br />

auch vier Synthias der Landesbank Baden-Württemberg<br />

(LBBW) und zwei Emmas der DZ Bank betroffen mit entsprechenden<br />

Folgen für die Besitzer der Papiere, die letztendlich<br />

zu 21,5% des Nennwertes zurückgezahlt wurden.<br />

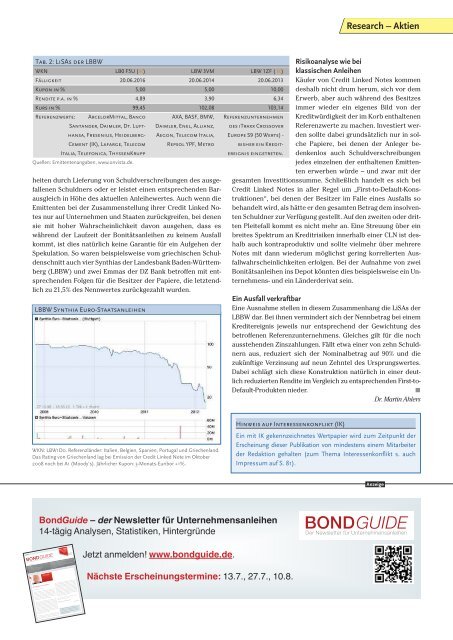

LBBW Synthia Euro-Staatsanleihen<br />

WKN: LBW1D0. Referenzländer: Italien, Belgien, Spanien, Portugal und Griechenland.<br />

Das Rating von Griechenland lag bei Emission der Credit Linked Note im Oktober<br />

2008 noch bei A1 (Moody’s). Jährlicher Kupon: 3-Monats-Euribor +1%.<br />

BondGuide – der Newsletter für Unternehmensanleihen<br />

14-tägig Analysen, Statistiken, Hintergründe<br />

KW 13/14<br />

BOND GUIDE<br />

Der Newsletter für Unternehmensanleihen<br />

In dieser Ausgabe:<br />

Tab. 2: LiSAs der LBBW<br />

WKN LB0 F5U (IK) LBW 3VM LBW 1ZF ( IK)<br />

Fälligkeit 20.06.2016 20.06.2014 20.06.2013<br />

Kupon in % 5,00 5,00 10,00<br />

Rendite p.a. in % 4,89 3,90 6,34<br />

Kurs in % 99,45 102,08 103,14<br />

Referenzwerte: ArcelorMittal, Banco AXA, BASF, BMW, Referenzunternehmen<br />

| Vorwort (S. 1)<br />

| Aktuelle Emissionen (S. 2)<br />

| Rendite-Rating-Matrix Mittelstandsanleihen (S. 2)<br />

| Notierte Mittelstandsanleihen im Überblick (S. 3)<br />

| Handelsvoraussetzungen & Folgepfl ichten:<br />

die Plattformen im Vergleich (S. 6)<br />

Vorwort<br />

Gnadenbrot zu Ostern<br />

die gewisse Euphorie – an Börsen in aller Regel nicht das<br />

mit Beginn der Sommerzeit zu den Akten gelegt. Konnten<br />

Scholz, Seidensticker, Singulus, Ekosem Agrar und Golfi no<br />

noch allesamt im Hauruckverfahren platziert werden, sieht<br />

das bei Mitec, MT-Energie, Eyemaxx II und friedola Gebr.<br />

Insofern: Schalten Sie „Börse“ mal ab über Ostern. Ihr Nervenkostüm<br />

wird es Ihnen danken.<br />

man so schnell nicht: Bei MT-Energie könnte man sagen, die<br />

Viel Spaß bei der Lektüre wünscht Ihnen<br />

Falko Bozicevic<br />

Einen gemeinsamen Nenner für die bis dato vollbrachten Teil-<br />

platzierungen (siehe auch News auf den Seiten 9–12) entdeckt<br />

Biogas-Fans ließen hierzulande noch einzeln abzählen; bei<br />

Mitec, dass es schon Mitreißenderes gab als einen thürin-<br />

gischen Automobilzulieferer (Markenbekanntheit außerhalb<br />

der Branche: Null); bei Eyemaxx, dass ja schon die erste<br />

Anleihe in die Verlängerung ging; und bei friedola, dass das<br />

Sie möchten Ende April zur Anlegermesse Invest in<br />

Kampagne hätte verzichten sollen.<br />

Stuttgart (27.-29.4.) und benötigen noch Eintrittskarten?<br />

Kostenlos bei uns für den Eigenbedarf, bitte E-Mail mit<br />

Derweil scheint es so zu sein, dass eine Insolvenz die stets so<br />

Ihren Kontaktdaten an newsletter@bondguide.de oder<br />

gewünschte Liquidität in eine Anleihe bringt, auch wenn die<br />

r edaktion@goingpublic.de<br />

selbige dem Unternehmen gerade erst verlustig gegangen sein<br />

Unternehmen vielleicht doch besser nicht auf eine Marketing-<br />

5. April 2012<br />

Ausgabe<br />

7/2012<br />

Erscheint<br />

14-tägig<br />

| League Tables der wichtigsten Player am Bondmarkt (S. 7)<br />

| BondGuide-Musterdepot: Gutes Timing (S. 8)<br />

| News zu aktuellen und gelisteten Bond-Emissionen (S. 9)<br />

| Law Corner: Sanierungsbeiträge von Anleihegläubigern – als Mehrheitsbeschluss<br />

nach dem Schuldverschreibungsgesetz (S. 13)<br />

| Impressum (S. 12) BOND<br />

wir die jetzt in Insolvenz befi ndliche SIAG nicht bei nied rigen<br />

mag: So verdoppelten sich die Tagesumsätze bei SIAG in den<br />

Tagen seit Wiederaufnahme des Handels nach Bekanntgabe<br />

Liebe Leserinnen und Leser,<br />

des Insolvenzantrags. Allerdings bereuen wir ein wenig, dass<br />

einstelligen Kursen (Tief: 1,55% nominal) fürs Musterdepot<br />

allerbeste aller Omen – des ersten Quartals scheint pünktlich reservierten. Kurs aktuell: ca. 12% und ein erfrischend liqui-<br />

Rückzahlungskurs der Anleihe gleich Null, sondern vielleicht<br />

Holzapfel schon weit weniger enthusiastisch aus.<br />

ein Gnadenbrot im Bereich um 20%.<br />

der Handel. Insolvenzverfahren bedeutet ja nicht zwangs läufi g<br />

10, 15 oder 20% nominal – aber möglicherweise auch weniger<br />

oder viel weniger. Sogar die Griechen ließen Privatanlegern<br />

Santander, Daimler, Dt. Luft- Daimler, Enel, Allianz, des iTraxx Crossover<br />

hansa, Fresenius, Heidelberg- Aegon, Telecom Italia, Europe S9 (50 Werte) -<br />

Cement (IK), Lafarge, Telecom Repsol YPF, Metro bisher ein Kredit-<br />

Italia, Telefonica, ThyssenKrupp ereignis eingetreten.<br />

Quellen: Emittentenangaben, www.onvista.de.<br />

Jetzt anmelden! www.bondguide.de.<br />

Research – Aktien<br />

Risikoanalyse wie bei<br />

klassischen Anleihen<br />

Käufer von Credit Linked Notes kommen<br />

deshalb nicht drum herum, sich vor dem<br />

Erwerb, aber auch während des Besitzes<br />

immer wieder ein eigenes Bild von der<br />

Kreditwürdigkeit der im Korb enthaltenen<br />

Referenzwerte zu machen. Investiert werden<br />

sollte dabei grundsätzlich nur in solche<br />

Papiere, bei denen der Anleger bedenkenlos<br />

auch Schuldverschreibungen<br />

jedes einzelnen der enthaltenen Emittenten<br />

erwerben würde – und zwar mit der<br />

gesamten Investitionssumme. Schließlich handelt es sich bei<br />

Credit Linked Notes in aller Regel um „First-to-Default-Kons -<br />

truktionen“, bei denen der Besitzer im Falle eines Ausfalls so<br />

behandelt wird, als hätte er den gesamten Betrag dem insolventen<br />

Schuldner zur Verfügung gestellt. Auf den zweiten oder dritten<br />

Pleitefall kommt es nicht mehr an. Eine Streuung über ein<br />

breites Spektrum an Kreditrisiken innerhalb einer CLN ist deshalb<br />

auch kontraproduktiv und sollte vielmehr über mehrere<br />

Notes mit dann wiederum möglichst gering korrelierten Ausfallwahrscheinlichkeiten<br />

erfolgen. Bei der Aufnahme von zwei<br />

Bonitätsanleihen ins Depot könnten dies beispielsweise ein Unternehmens-<br />

und ein Länderderivat sein.<br />

Ein Ausfall verkraftbar<br />

Eine Ausnahme stellen in diesem Zusammenhang die LiSAs der<br />

LBBW dar. Bei ihnen vermindert sich der Nennbetrag bei einem<br />

Kreditereignis jeweils nur entsprechend der Gewichtung des<br />

betroffenen Referenzunternehmens. Gleiches gilt für die noch<br />

ausstehenden Zinszahlungen. Fällt etwa einer von zehn Schuldnern<br />

aus, reduziert sich der Nominalbetrag auf 90% und die<br />

zukünftige Verzinsung auf neun Zehntel des Ursprungswertes.<br />

Dabei schlägt sich diese Konstruktion natürlich in einer deutlich<br />

reduzierten Rendite im Vergleich zu entsprechenden First-to-<br />

Default-Produkten nieder.<br />

Dr. Martin Ahlers<br />

Hinweis auf Interessenkonflikt (IK)<br />

Nächste Erscheinungstermine: 13.7., 27.7., 10.8.<br />

Ein mit IK gekennzeichnetes Wertpapier wird zum Zeitpunkt der<br />

Erscheinung dieser Publikation von mindestens einem Mit arbei ter<br />

der Redaktion gehalten (zum Thema Interessenkonflikt s. auch<br />

Impressum auf S. 81).<br />

Anzeige<br />

GUIDE<br />

Der Newsletter für Unternehmensanleihen