Financial Repression - Smart Investor

Financial Repression - Smart Investor

Financial Repression - Smart Investor

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

denen sich die Kunden das Starbucks-Aroma nach Hause holen<br />

können. Einen Kannibalisierungseffekt – sprich: gleichzeitig weniger<br />

Gäste in den Filialen – befürchtet man indes nicht.<br />

Aktie war nie wirklich billig<br />

Schultz drückt beim Filialausbau aufs Tempo. Allein im ersten<br />

Quartal eröffnete Starbucks weltweit 176 neue Läden. Wie das<br />

Unternehmen mitteilte, soll im Gesamtjahr die Zahl von 1.000<br />

Neueröffnungen erreicht werden, ein Zehntel davon in Europa.<br />

Obwohl die Region im Zuge der Wirtschafts- und Finanzkrise<br />

zuletzt sogar in die Verlustzone rutschte, hält Schultz hier an<br />

seinen Expansionsplänen fest. Im Gegensatz zu McDonald’s<br />

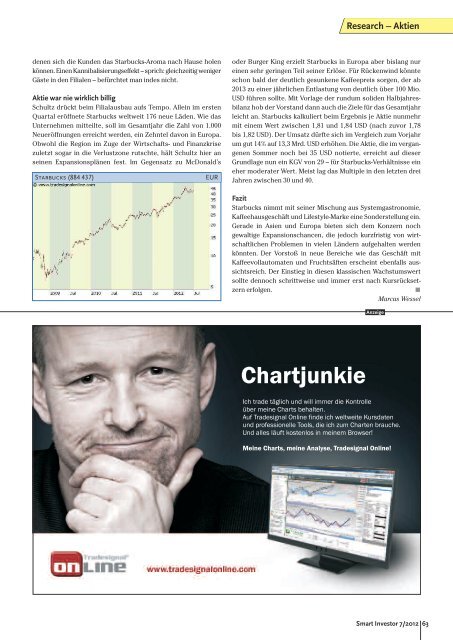

Starbucks (884 437) EUR<br />

Research – Aktien<br />

oder Burger King erzielt Starbucks in Europa aber bislang nur<br />

einen sehr geringen Teil seiner Erlöse. Für Rückenwind könnte<br />

schon bald der deutlich gesunkene Kaffeepreis sorgen, der ab<br />

2013 zu einer jährlichen Entlastung von deutlich über 100 Mio.<br />

USD führen sollte. Mit Vorlage der rundum soliden Halbjahresbilanz<br />

hob der Vorstand dann auch die Ziele für das Gesamtjahr<br />

leicht an. Starbucks kalkuliert beim Ergebnis je Aktie nunmehr<br />

mit einem Wert zwischen 1,81 und 1,84 USD (nach zuvor 1,78<br />

bis 1,82 USD). Der Umsatz dürfte sich im Vergleich zum Vorjahr<br />

um gut 14% auf 13,3 Mrd. USD erhöhen. Die Aktie, die im vergangenen<br />

Sommer noch bei 35 USD notierte, erreicht auf dieser<br />

Grundlage nun ein KGV von 29 – für Starbucks-Verhältnisse ein<br />

eher moderater Wert. Meist lag das Multiple in den letzten drei<br />

Jahren zwischen 30 und 40.<br />

Fazit<br />

Starbucks nimmt mit seiner Mischung aus Systemgastronomie,<br />

Kaffeehausgeschäft und Lifestyle-Marke eine Sonderstellung ein.<br />

Gerade in Asien und Europa bieten sich dem Konzern noch<br />

gewaltige Expansionschancen, die jedoch kurzfristig von wirtschaftlichen<br />

Problemen in vielen Ländern aufgehalten werden<br />

könnten. Der Vorstoß in neue Bereiche wie das Geschäft mit<br />

Kaffeevollautomaten und Fruchtsäften erscheint ebenfalls aussichtsreich.<br />

Der Einstieg in diesen klassischen Wachstumswert<br />

sollte dennoch schrittweise und immer erst nach Kursrücksetzern<br />

erfolgen.<br />

Marcus Wessel<br />

Anzeige<br />

<strong>Smart</strong> <strong>Investor</strong> 7/2012 63