Technischer Bericht für die Vierjahresperiode 2012–15 - Eidg ...

Technischer Bericht für die Vierjahresperiode 2012–15 - Eidg ...

Technischer Bericht für die Vierjahresperiode 2012–15 - Eidg ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

-11-<br />

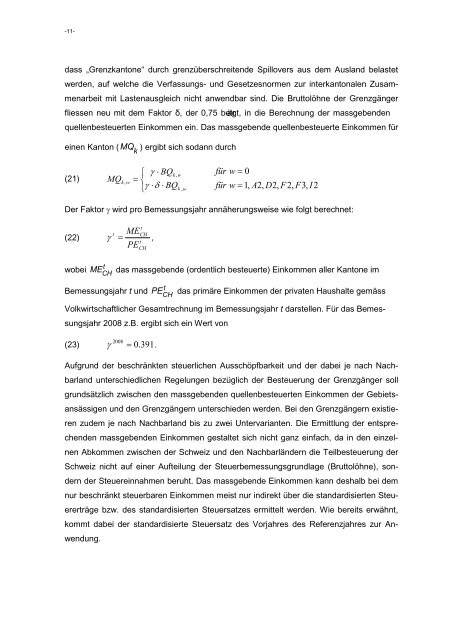

dass „Grenzkantone“ durch grenzüberschreitende Spillovers aus dem Ausland belastet<br />

werden, auf welche <strong>die</strong> Verfassungs- und Gesetzesnormen zur interkantonalen Zusammenarbeit<br />

mit Lastenausgleich nicht anwendbar sind. Die Bruttolöhne der Grenzgänger<br />

fliessen neu mit dem Faktor δ, der 0,75 betr ägt, in <strong>die</strong> Berechnung der massgebenden<br />

quellenbesteuerten Einkommen ein. Das massgebende quellenbesteuerte Einkommen <strong>für</strong><br />

einen Kanton ( MQ<br />

k<br />

) ergibt sich sodann durch<br />

(21)<br />

MQ<br />

k , w<br />

⎧ γ ⋅ BQk<br />

,<br />

= ⎨<br />

⎩γ<br />

⋅δ<br />

⋅ BQ<br />

w<br />

k , w<br />

<strong>für</strong> w = 0<br />

<strong>für</strong> w = 1,<br />

A2,<br />

D2,<br />

F2,<br />

F3,<br />

I 2<br />

Der Faktor γ wird pro Bemessungsjahr annäherungsweise wie folgt berechnet:<br />

t<br />

t MECH<br />

(22) γ = , t<br />

PE<br />

wobei<br />

CH<br />

ME t<br />

CH das massgebende (ordentlich besteuerte) Einkommen aller Kantone im<br />

t<br />

Bemessungsjahr t und PE CH das primäre Einkommen der privaten Haushalte gemäss<br />

Volkwirtschaftlicher Gesamtrechnung im Bemessungsjahr t darstellen. Für das Bemessungsjahr<br />

2008 z.B. ergibt sich ein Wert von<br />

2008<br />

(23) γ = 0.<br />

391.<br />

Aufgrund der beschränkten steuerlichen Ausschöpfbarkeit und der dabei je nach Nachbarland<br />

unterschiedlichen Regelungen bezüglich der Besteuerung der Grenzgänger soll<br />

grundsätzlich zwischen den massgebenden quellenbesteuerten Einkommen der Gebietsansässigen<br />

und den Grenzgängern unterschieden werden. Bei den Grenzgängern existieren<br />

zudem je nach Nachbarland bis zu zwei Untervarianten. Die Ermittlung der entsprechenden<br />

massgebenden Einkommen gestaltet sich nicht ganz einfach, da in den einzelnen<br />

Abkommen zwischen der Schweiz und den Nachbarländern <strong>die</strong> Teilbesteuerung der<br />

Schweiz nicht auf einer Aufteilung der Steuerbemessungsgrundlage (Bruttolöhne), sondern<br />

der Steuereinnahmen beruht. Das massgebende Einkommen kann deshalb bei dem<br />

nur beschränkt steuerbaren Einkommen meist nur indirekt über <strong>die</strong> standardisierten Steuererträge<br />

bzw. des standardisierten Steuersatzes ermittelt werden. Wie bereits erwähnt,<br />

kommt dabei der standardisierte Steuersatz des Vorjahres des Referenzjahres zur Anwendung.