Technischer Bericht für die Vierjahresperiode 2012–15 - Eidg ...

Technischer Bericht für die Vierjahresperiode 2012–15 - Eidg ...

Technischer Bericht für die Vierjahresperiode 2012–15 - Eidg ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

-25-<br />

2.9 Massgebende Steuerrepartitionen<br />

2.9.1 Datengrundlagen<br />

Als Datengrundlagen <strong>die</strong>nen <strong>die</strong> von den Kantonen verbuchten Steuerrepartitionen der direkten<br />

Bundessteuer. Die Kantone sind verpflichtet, <strong>die</strong> erforderlichen Daten gemäss den<br />

Weisungen des EFD vom 19. Dezember 20087 zu liefern.<br />

2.9.2 Berechnung<br />

Die massgebenden Steuerrepartitionen eines Kantons sollen auf der Basis der verbuchten<br />

Gutschriften der direkten Bundessteuer zu Gunsten der anderen Kantone berechnet<br />

werden. Somit werden nicht <strong>die</strong> effektiven Zahlungsströme, sondern Aufwand und Ertrag<br />

berücksichtigt.<br />

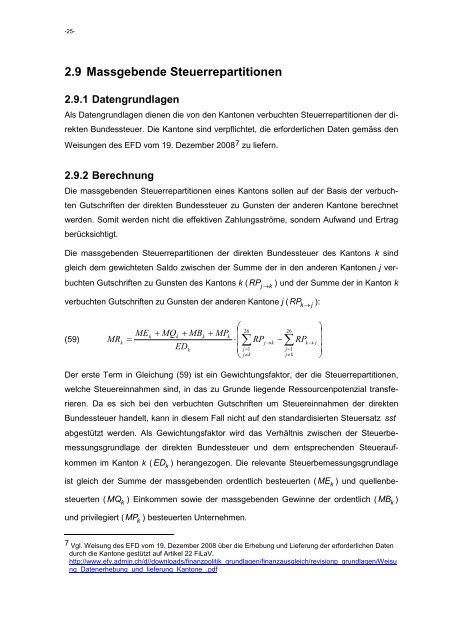

Die massgebenden Steuerrepartitionen der direkten Bundessteuer des Kantons k sind<br />

gleich dem gewichteten Saldo zwischen der Summe der in den anderen Kantonen j ver-<br />

buchten Gutschriften zu Gunsten des Kantons k ( RPj → k ) und der Summe der in Kanton k<br />

verbuchten Gutschriften zu Gunsten der anderen Kantone j ( RPk → j ):<br />

(59)<br />

MR<br />

k<br />

⎛ 26<br />

26<br />

MEk<br />

+ MQk<br />

+ MBk<br />

+ MPk<br />

⎜<br />

= ⋅ ⎜∑<br />

RPj→k<br />

− ∑ RPk<br />

EDk<br />

⎜ j=<br />

1<br />

j=<br />

1<br />

⎝ j≠k<br />

j≠k<br />

Der erste Term in Gleichung (59) ist ein Gewichtungsfaktor, der <strong>die</strong> Steuerrepartitionen,<br />

welche Steuereinnahmen sind, in das zu Grunde liegende Ressourcenpotenzial transferieren.<br />

Da es sich bei den verbuchten Gutschriften um Steuereinnahmen der direkten<br />

Bundessteuer handelt, kann in <strong>die</strong>sem Fall nicht auf den standardisierten Steuersatz sst<br />

abgestützt werden. Als Gewichtungsfaktor wird das Verhältnis zwischen der Steuerbemessungsgrundlage<br />

der direkten Bundessteuer und dem entsprechenden Steuerauf-<br />

kommen im Kanton k ( ED k ) herangezogen. Die relevante Steuerbemessungsgrundlage<br />

ist gleich der Summe der massgebenden ordentlich besteuerten ( ME k ) und quellenbe-<br />

steuerten ( MQ k ) Einkommen sowie der massgebenden Gewinne der ordentlich ( MB k )<br />

und privilegiert ( MP k ) besteuerten Unternehmen.<br />

7 Vgl. Weisung des EFD vom 19. Dezember 2008 über <strong>die</strong> Erhebung und Lieferung der erforderlichen Daten<br />

durch <strong>die</strong> Kantone gestützt auf Artikel 22 FiLaV.<br />

http://www.efv.admin.ch/d//downloads/finanzpolitik_grundlagen/finanzausgleich/revisionp_grundlagen/Weisu<br />

ng_Datenerhebung_und_lieferung_Kantone_.pdf<br />

→ j<br />

⎞<br />

⎟<br />

⎟<br />

⎠