Technischer Bericht für die Vierjahresperiode 2012–15 - Eidg ...

Technischer Bericht für die Vierjahresperiode 2012–15 - Eidg ...

Technischer Bericht für die Vierjahresperiode 2012–15 - Eidg ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

-19-<br />

lichst aktuelle Vermögensverteilung zu verwenden. Aktuellere Daten als 2009 waren zum<br />

Zeitpunkt der Neuberechnung nicht verfügbar.<br />

Die Rendite einer Anlage lässt sich in eine Einkommens- und eine Wertveränderungskomponente<br />

unterteilen. Im Faktor Alpha soll lediglich <strong>die</strong> Wertveränderungskomponente<br />

berücksichtigt werden, da <strong>die</strong> Einkommenskomponente (Zinsen, Dividenden) bereits über<br />

das steuerbare Einkommen in das Ressourcenpotenzial einfliesst. Die Renditen der in der<br />

Berechnung verwendeten Anlagekategorien müssen somit entsprechend aufgeteilt werden.<br />

In Bezug auf <strong>die</strong> verschiedenen Anlagekategorien werden dabei folgende, vereinfachende<br />

Annahmen getroffen:<br />

• Sparguthaben und Hypothekarschulden weisen keine Wertveränderung auf,<br />

• Bei den selbstgenutzten Immobilien ist <strong>die</strong> Einkommenskomponente gleich dem<br />

Hypothekarzins, <strong>die</strong> Wertveränderung basiert auf einem Immobilienpreisindex<br />

(Durchschnitt der letzten 20 Jahre),<br />

• Bei den Wertschriften gilt <strong>die</strong> Aktienrendite abzüglich einer Dividendenrendite als<br />

Wertveränderung (Durchschnitt der letzten 20 Jahre),<br />

• Die gesamte Obligationenrendite wird als Einkommen betrachtet.<br />

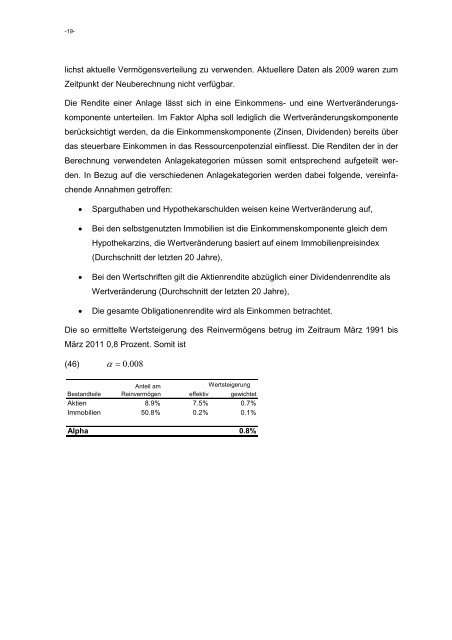

Die so ermittelte Wertsteigerung des Reinvermögens betrug im Zeitraum März 1991 bis<br />

März 2011 0,8 Prozent. Somit ist<br />

(46) α = 0.<br />

008<br />

Anteil am<br />

Wertsteigerung<br />

Bestandteile Reinvermögen effektiv gewichtet<br />

Aktien 8.9% 7.5% 0.7%<br />

Immobilien 50.8% 0.2% 0.1%<br />

Alpha 0.8%