Zwischen Memphis und Theben: Die Gräber politischer Drahtzieher

Zwischen Memphis und Theben: Die Gräber politischer Drahtzieher

Zwischen Memphis und Theben: Die Gräber politischer Drahtzieher

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Deutsche Banken in Schwellenländern:<br />

Finanzkrisen <strong>und</strong> Basel II<br />

Von Thorsten Nestmann, Beatrice Weder <strong>und</strong> Michael Wedow<br />

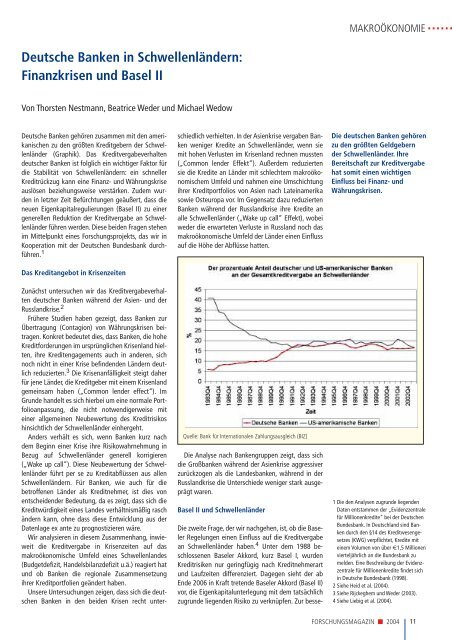

Deutsche Banken gehören zusammen mit den amerikanischen<br />

zu den größten Kreditgebern der Schwellenländer<br />

(Graphik). Das Kreditvergabeverhalten<br />

deutscher Banken ist folglich ein wichtiger Faktor für<br />

die Stabilität von Schwellenländern: ein schneller<br />

Kreditrückzug kann eine Finanz- <strong>und</strong> Währungskrise<br />

auslösen beziehungsweise verstärken. Zudem wurden<br />

in letzter Zeit Befürchtungen geäußert, dass die<br />

neuen Eigenkapitalregulierungen (Basel II) zu einer<br />

generellen Reduktion der Kreditvergabe an Schwellenländer<br />

führen werden. <strong>Die</strong>se beiden Fragen stehen<br />

im Mittelpunkt eines Forschungsprojekts, das wir in<br />

Kooperation mit der Deutschen B<strong>und</strong>esbank durchführen.<br />

1<br />

Das Kreditangebot in Krisenzeiten<br />

Zunächst untersuchen wir das Kreditvergabeverhalten<br />

deutscher Banken während der Asien- <strong>und</strong> der<br />

Russlandkrise. 2<br />

Frühere Studien haben gezeigt, dass Banken zur<br />

Übertragung (Contagion) von Währungskrisen beitragen.<br />

Konkret bedeutet dies, dass Banken, die hohe<br />

Kreditforderungen im ursprünglichen Krisenland hielten,<br />

ihre Kreditengagements auch in anderen, sich<br />

noch nicht in einer Krise befindenden Ländern deutlich<br />

reduzierten. 3 <strong>Die</strong> Krisenanfälligkeit steigt daher<br />

für jene Länder, die Kreditgeber mit einem Krisenland<br />

gemeinsam haben („Common lender effect“). Im<br />

Gr<strong>und</strong>e handelt es sich hierbei um eine normale Portfolioanpassung,<br />

die nicht notwendigerweise mit<br />

einer allgemeinen Neubewertung des Kreditrisikos<br />

hinsichtlich der Schwellenländer einhergeht.<br />

Anders verhält es sich, wenn Banken kurz nach<br />

dem Beginn einer Krise ihre Risikowahrnehmung in<br />

Bezug auf Schwellenländer generell korrigieren<br />

(„Wake up call”). <strong>Die</strong>se Neubewertung der Schwellenländer<br />

führt per se zu Kreditabflüssen aus allen<br />

Schwellenländern. Für Banken, wie auch für die<br />

betroffenen Länder als Kreditnehmer, ist dies von<br />

entscheidender Bedeutung, da es zeigt, dass sich die<br />

Kreditwürdigkeit eines Landes verhältnismäßig rasch<br />

ändern kann, ohne dass diese Entwicklung aus der<br />

Datenlage ex ante zu prognostizieren wäre.<br />

Wir analysieren in diesem Zusammenhang, inwieweit<br />

die Kreditvergabe in Krisenzeiten auf das<br />

makroökonomische Umfeld eines Schwellenlandes<br />

(Budgetdefizit, Handelsbilanzdefizit u.ä.) reagiert hat<br />

<strong>und</strong> ob Banken die regionale Zusammensetzung<br />

ihrer Kreditportfolien geändert haben.<br />

Unsere Untersuchungen zeigen, dass sich die deutschen<br />

Banken in den beiden Krisen recht unter-<br />

schiedlich verhielten. In der Asienkrise vergaben Banken<br />

weniger Kredite an Schwellenländer, wenn sie<br />

mit hohen Verlusten im Krisenland rechnen mussten<br />

(„Common lender Effekt“). Außerdem reduzierten<br />

sie die Kredite an Länder mit schlechtem makroökonomischem<br />

Umfeld <strong>und</strong> nahmen eine Umschichtung<br />

ihrer Kreditportfolios von Asien nach Lateinamerika<br />

sowie Osteuropa vor. Im Gegensatz dazu reduzierten<br />

Banken während der Russlandkrise ihre Kredite an<br />

alle Schwellenländer („Wake up call“ Effekt), wobei<br />

weder die erwarteten Verluste in Russland noch das<br />

makroökonomische Umfeld der Länder einen Einfluss<br />

auf die Höhe der Abflüsse hatten.<br />

Quelle: Bank für Internationalen Zahlungsausgleich (BIZ)<br />

<strong>Die</strong> Analyse nach Bankengruppen zeigt, dass sich<br />

die Großbanken während der Asienkrise aggressiver<br />

zurückzogen als die Landesbanken, während in der<br />

Russlandkrise die Unterschiede weniger stark ausgeprägt<br />

waren.<br />

Basel II <strong>und</strong> Schwellenländer<br />

<strong>Die</strong> zweite Frage, der wir nachgehen, ist, ob die Baseler<br />

Regelungen einen Einfluss auf die Kreditvergabe<br />

an Schwellenländer haben. 4 Unter dem 1988 beschlossenen<br />

Baseler Akkord, kurz Basel I, wurden<br />

Kreditrisiken nur geringfügig nach Kreditnehmerart<br />

<strong>und</strong> Laufzeiten differenziert. Dagegen sieht der ab<br />

Ende 2006 in Kraft tretende Baseler Akkord (Basel II)<br />

vor, die Eigenkapitalunterlegung mit dem tatsächlich<br />

zugr<strong>und</strong>e liegenden Risiko zu verknüpfen. Zur besse-<br />

MAKROÖKONOMIE......<br />

<strong>Die</strong> deutschen Banken gehören<br />

zu den größten Geldgebern<br />

der Schwellenländer. Ihre<br />

Bereitschaft zur Kreditvergabe<br />

hat somit einen wichtigen<br />

Einfluss bei Finanz- <strong>und</strong><br />

Währungskrisen.<br />

1 <strong>Die</strong> den Analysen zugr<strong>und</strong>e liegenden<br />

Daten entstammen der „Evidenzzentrale<br />

für Millionenkredite“ bei der Deutschen<br />

B<strong>und</strong>esbank. In Deutschland sind Banken<br />

durch den §14 des Kreditwesengesetzes<br />

(KWG) verpflichtet, Kredite mit<br />

einem Volumen von über €1,5 Millionen<br />

vierteljährlich an die B<strong>und</strong>esbank zu<br />

melden. Eine Beschreibung der Evidenzzentrale<br />

für Millionenkredite findet sich<br />

in Deutsche B<strong>und</strong>esbank (1998).<br />

2 Siehe Heid et al. (2004).<br />

3 Siehe Rijckeghem <strong>und</strong> Weder (2003).<br />

4 Siehe Liebig et al. (2004).<br />

FORSCHUNGSMAGAZIN ■ 2004<br />

11