Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

tonja (u nekim drugim okolnostima)<br />

trebala konvergirati prema razini od<br />

6%, koju HNB kontinuirano održava u<br />

repo aukcijama, značajne oscilacije (sve<br />

do 40%) nisu izostale. Razlog se krije u<br />

činjenici što znatno varira i iznos ponuda<br />

banaka koje HNB realizira putem<br />

repo aukcija (kratkoročno zaduživanje<br />

kod središnje banke uz zalog u obliku<br />

trezorskih zapisa Ministarstva financija<br />

s rokom dospijeća do godinu dana).<br />

U slučaju značajnijih deprecijacijskih<br />

pritisaka na tečaj kune (i rasta vrijednosti<br />

eura), središnja banka može odbiti<br />

većinu ponuda poslovnih banaka,<br />

ili čak sve, i tako smanjiti ponudu<br />

kuna, odnosno likvidnost domaćeg financijskog<br />

sustava u cjelini. Rezultat<br />

je obično pojačana potražnja za kunama<br />

koja korigira tečaj EUR/HRK u<br />

željenom smjeru, ali i kratkoročne kamatne<br />

stope na tržištu gura uzlaznom<br />

putanjom. A u ovim bi okolnostima<br />

bilo posve iluzorno očekivati da će se<br />

takav odnos snaga u bližoj budućnosti<br />

značajnije izmijeniti.<br />

Samim tim postaje jasnije koliko<br />

je zapravo varljiva hipoteza (o idiličnoj<br />

slici tržišta novca) s početka teksta, te se<br />

negativno intonirani naslov čini puno<br />

prikladnijim. Jer prosječna kamatna<br />

stopa Tržišta novca Zagreb odveć je<br />

Obračun obvezne pričuve redovito donosi<br />

zamjetne skokove kamatnih stopa<br />

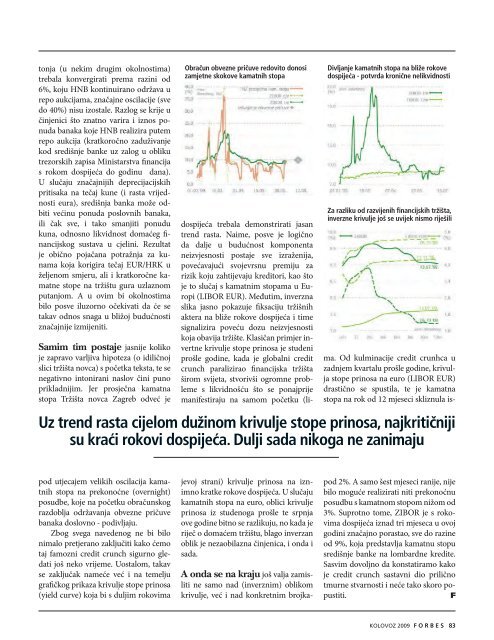

Divljanje kamatnih stopa na bliže rokove<br />

dospijeća - potvrda kronične nelikvidnosti<br />

Za razliku od razvijenih financijskih tržišta,<br />

inverzne krivulje još se uvijek nismo riješili<br />

Uz trend rasta cijelom dužinom krivulje stope prinosa, najkritičniji<br />

su kraći rokovi dospijeća. Dulji sada nikoga ne zanimaju<br />

pod utjecajem velikih oscilacija kamatnih<br />

stopa na prekonoćne (overnight)<br />

posudbe, koje na početku obračunskog<br />

razdoblja održavanja obvezne pričuve<br />

banaka doslovno - podivljaju.<br />

Zbog svega navedenog ne bi bilo<br />

nimalo pretjerano zaključiti kako ćemo<br />

taj famozni credit crunch sigurno gledati<br />

još neko vrijeme. Uostalom, takav<br />

se zaključak nameće već i na temelju<br />

grafičkog prikaza krivulje stope prinosa<br />

(yield curve) koja bi s duljim rokovima<br />

dospijeća trebala demonstrirati jasan<br />

trend rasta. Naime, posve je logično<br />

da dalje u budućnost komponenta<br />

neizvjesnosti postaje sve izraženija,<br />

povećavajući svojevrsnu premiju za<br />

rizik koju zahtijevaju kreditori, kao što<br />

je to slučaj s kamatnim stopama u Europi<br />

(LIBOR EUR). Međutim, inverzna<br />

slika jasno pokazuje fiksaciju tržišnih<br />

aktera na bliže rokove dospijeća i time<br />

signalizira poveću dozu neizvjesnosti<br />

koja obavija tržište. Klasičan primjer invertne<br />

krivulje stope prinosa je studeni<br />

prošle godine, kada je globalni credit<br />

crunch paralizirao financijska tržišta<br />

širom svijeta, stvorivši ogromne probleme<br />

s likvidnošću što se ponajprije<br />

manifestiraju na samom početku (lijevoj<br />

strani) krivulje prinosa na iznimno<br />

kratke rokove dospijeća. U slučaju<br />

kamatnih stopa na euro, oblici krivulje<br />

prinosa iz studenoga prošle te srpnja<br />

ove godine bitno se razlikuju, no kada je<br />

riječ o domaćem tržištu, blago inverzan<br />

oblik je nezaobilazna činjenica, i onda i<br />

sada.<br />

A onda se na kraju još valja zamisliti<br />

ne samo nad (inverznim) oblikom<br />

krivulje, već i nad konkretnim brojkama.<br />

Od kulminacije credit crunhca u<br />

zadnjem kvartalu prošle godine, krivulja<br />

stope prinosa na euro (LIBOR EUR)<br />

drastično se spustila, te je kamatna<br />

stopa na rok od 12 mjeseci skliznula ispod<br />

2%. A samo šest mjeseci ranije, nije<br />

bilo moguće realizirati niti prekonoćnu<br />

posudbu s kamatnom stopom nižom od<br />

3%. Suprotno tome, ZIBOR je s rokovima<br />

dospijeća iznad tri mjeseca u ovoj<br />

godini značajno porastao, sve do razine<br />

od 9%, koja predstavlja kamatnu stopu<br />

središnje banke na lombardne kredite.<br />

Sasvim dovoljno da konstatiramo kako<br />

je credit crunch sastavni dio prilično<br />

tmurne stvarnosti i neće tako skoro popustiti.<br />

kolovoz 2009 F o r b e S 83