Informe 3/2009 - Tribunal de Comptes

Informe 3/2009 - Tribunal de Comptes

Informe 3/2009 - Tribunal de Comptes

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

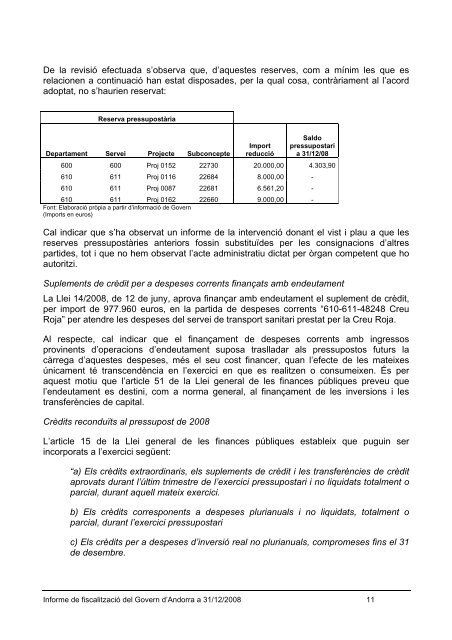

De la revisió efectuada s’observa que, d’aquestes reserves, com a mínim les que es<br />

relacionen a continuació han estat disposa<strong>de</strong>s, per la qual cosa, contràriament al l’acord<br />

adoptat, no s’haurien reservat:<br />

Reserva pressupostària<br />

Departament Servei Projecte Subconcepte<br />

Import<br />

reducció<br />

Saldo<br />

pressupostari<br />

a 31/12/08<br />

600 600 Proj 0152 22730 20.000,00 4.303,90<br />

610 611 Proj 0116 22684 8.000,00 -<br />

610 611 Proj 0087 22681 6.561,20 -<br />

610 611 Proj 0162 22660 9.000,00 -<br />

Font: Elaboració pròpia a partir d’informació <strong>de</strong> Govern<br />

(Imports en euros)<br />

Cal indicar que s’ha observat un informe <strong>de</strong> la intervenció donant el vist i plau a que les<br />

reserves pressupostàries anteriors fossin substituï<strong>de</strong>s per les consignacions d’altres<br />

parti<strong>de</strong>s, tot i que no hem observat l’acte administratiu dictat per òrgan competent que ho<br />

autoritzi.<br />

Suplements <strong>de</strong> crèdit per a <strong>de</strong>speses corrents finançats amb en<strong>de</strong>utament<br />

La Llei 14/2008, <strong>de</strong> 12 <strong>de</strong> juny, aprova finançar amb en<strong>de</strong>utament el suplement <strong>de</strong> crèdit,<br />

per import <strong>de</strong> 977.960 euros, en la partida <strong>de</strong> <strong>de</strong>speses corrents “610-611-48248 Creu<br />

Roja” per atendre les <strong>de</strong>speses <strong>de</strong>l servei <strong>de</strong> transport sanitari prestat per la Creu Roja.<br />

Al respecte, cal indicar que el finançament <strong>de</strong> <strong>de</strong>speses corrents amb ingressos<br />

provinents d’operacions d’en<strong>de</strong>utament suposa traslladar als pressupostos futurs la<br />

càrrega d’aquestes <strong>de</strong>speses, més el seu cost financer, quan l’efecte <strong>de</strong> les mateixes<br />

únicament té transcendència en l’exercici en que es realitzen o consumeixen. És per<br />

aquest motiu que l’article 51 <strong>de</strong> la Llei general <strong>de</strong> les finances públiques preveu que<br />

l’en<strong>de</strong>utament es <strong>de</strong>stini, com a norma general, al finançament <strong>de</strong> les inversions i les<br />

transferències <strong>de</strong> capital.<br />

Crèdits reconduïts al pressupost <strong>de</strong> 2008<br />

L’article 15 <strong>de</strong> la Llei general <strong>de</strong> les finances públiques estableix que puguin ser<br />

incorporats a l’exercici següent:<br />

“a) Els crèdits extraordinaris, els suplements <strong>de</strong> crèdit i les transferències <strong>de</strong> crèdit<br />

aprovats durant l’últim trimestre <strong>de</strong> l’exercici pressupostari i no liquidats totalment o<br />

parcial, durant aquell mateix exercici.<br />

b) Els crèdits corresponents a <strong>de</strong>speses plurianuals i no liquidats, totalment o<br />

parcial, durant l’exercici pressupostari<br />

c) Els crèdits per a <strong>de</strong>speses d’inversió real no plurianuals, compromeses fins el 31<br />

<strong>de</strong> <strong>de</strong>sembre.<br />

<strong>Informe</strong> <strong>de</strong> fiscalització <strong>de</strong>l Govern d’Andorra a 31/12/2008 11