Informe 3/2009 - Tribunal de Comptes

Informe 3/2009 - Tribunal de Comptes

Informe 3/2009 - Tribunal de Comptes

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

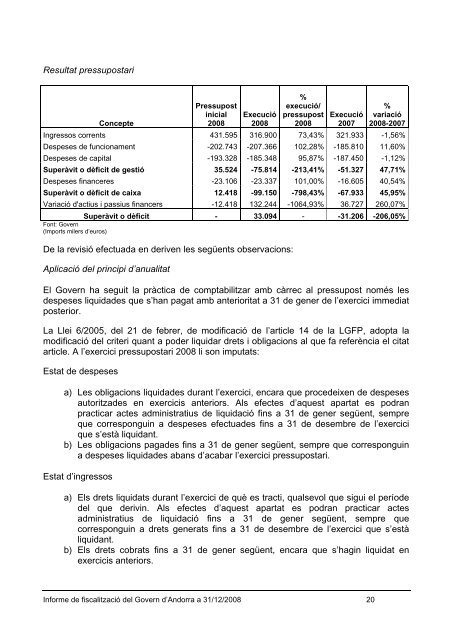

Resultat pressupostari<br />

Pressupost<br />

%<br />

execució/<br />

%<br />

inicial Execució pressupost Execució variació<br />

Concepte<br />

2008 2008 2008 2007 2008-2007<br />

Ingressos corrents 431.595 316.900 73,43% 321.933 -1,56%<br />

Despeses <strong>de</strong> funcionament -202.743 -207.366 102,28% -185.810 11,60%<br />

Despeses <strong>de</strong> capital -193.328 -185.348 95,87% -187.450 -1,12%<br />

Superàvit o dèficit <strong>de</strong> gestió 35.524 -75.814 -213,41% -51.327 47,71%<br />

Despeses financeres -23.106 -23.337 101,00% -16.605 40,54%<br />

Superàvit o dèficit <strong>de</strong> caixa 12.418 -99.150 -798,43% -67.933 45,95%<br />

Variació d'actius i passius financers -12.418 132.244 -1064,93% 36.727 260,07%<br />

Font: Govern<br />

(Imports milers d’euros)<br />

Superàvit o dèficit - 33.094 - -31.206 -206,05%<br />

De la revisió efectuada en <strong>de</strong>riven les següents observacions:<br />

Aplicació <strong>de</strong>l principi d’anualitat<br />

El Govern ha seguit la pràctica <strong>de</strong> comptabilitzar amb càrrec al pressupost només les<br />

<strong>de</strong>speses liquida<strong>de</strong>s que s’han pagat amb anterioritat a 31 <strong>de</strong> gener <strong>de</strong> l’exercici immediat<br />

posterior.<br />

La Llei 6/2005, <strong>de</strong>l 21 <strong>de</strong> febrer, <strong>de</strong> modificació <strong>de</strong> l’article 14 <strong>de</strong> la LGFP, adopta la<br />

modificació <strong>de</strong>l criteri quant a po<strong>de</strong>r liquidar drets i obligacions al que fa referència el citat<br />

article. A l’exercici pressupostari 2008 li son imputats:<br />

Estat <strong>de</strong> <strong>de</strong>speses<br />

a) Les obligacions liquida<strong>de</strong>s durant l’exercici, encara que proce<strong>de</strong>ixen <strong>de</strong> <strong>de</strong>speses<br />

autoritza<strong>de</strong>s en exercicis anteriors. Als efectes d’aquest apartat es podran<br />

practicar actes administratius <strong>de</strong> liquidació fins a 31 <strong>de</strong> gener següent, sempre<br />

que corresponguin a <strong>de</strong>speses efectua<strong>de</strong>s fins a 31 <strong>de</strong> <strong>de</strong>sembre <strong>de</strong> l’exercici<br />

que s’està liquidant.<br />

b) Les obligacions paga<strong>de</strong>s fins a 31 <strong>de</strong> gener següent, sempre que corresponguin<br />

a <strong>de</strong>speses liquida<strong>de</strong>s abans d’acabar l’exercici pressupostari.<br />

Estat d’ingressos<br />

a) Els drets liquidats durant l’exercici <strong>de</strong> què es tracti, qualsevol que sigui el perío<strong>de</strong><br />

<strong>de</strong>l que <strong>de</strong>rivin. Als efectes d’aquest apartat es podran practicar actes<br />

administratius <strong>de</strong> liquidació fins a 31 <strong>de</strong> gener següent, sempre que<br />

corresponguin a drets generats fins a 31 <strong>de</strong> <strong>de</strong>sembre <strong>de</strong> l’exercici que s’està<br />

liquidant.<br />

b) Els drets cobrats fins a 31 <strong>de</strong> gener següent, encara que s’hagin liquidat en<br />

exercicis anteriors.<br />

<strong>Informe</strong> <strong>de</strong> fiscalització <strong>de</strong>l Govern d’Andorra a 31/12/2008 20