La Inversión Extranjera Directa en América Latina y el Caribe 2017

En este informe anual de la CEPAL se presentan y analizan las principales tendencias de la inversión extranjera directa (IED) en los países de América Latina y el Caribe. La edición de 2017 muestra a la región en una difícil coyuntura. Las entradas de IED disminuyeron un 7,9% en 2016, a 167.043 millones de dólares, cifra que representa una caída acumulada del 17,0% con respecto al nivel máximo de 2011. La caída de los precios de las materias primas continúa afectando a las inversiones que buscan recursos naturales, el lento crecimiento de la actividad económica en varias economías ha frenado la llegada de capitales en búsqueda de mercados y el escenario global de sofisticación tecnológica y expansión de la economía digital tiende a una concentración de las inversiones transnacionales en las economías desarrolladas.

En este informe anual de la CEPAL se presentan y analizan las principales tendencias de la inversión extranjera directa (IED) en los países de América Latina y el Caribe. La edición de 2017 muestra a la región en una difícil coyuntura. Las entradas de IED disminuyeron un 7,9% en 2016, a 167.043 millones de dólares, cifra que representa una caída acumulada del 17,0% con respecto al nivel máximo de 2011. La caída de los precios de las materias primas continúa afectando a las inversiones que buscan recursos naturales, el lento crecimiento de la actividad económica en varias economías ha frenado la llegada de capitales en búsqueda de mercados y el escenario global de sofisticación tecnológica y expansión de la economía digital tiende a una concentración de las inversiones transnacionales en las economías desarrolladas.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

104 Capítulo II<br />

Comisión Económica para <strong>América</strong> <strong>La</strong>tina y <strong>el</strong> <strong>Caribe</strong> (CEPAL)<br />

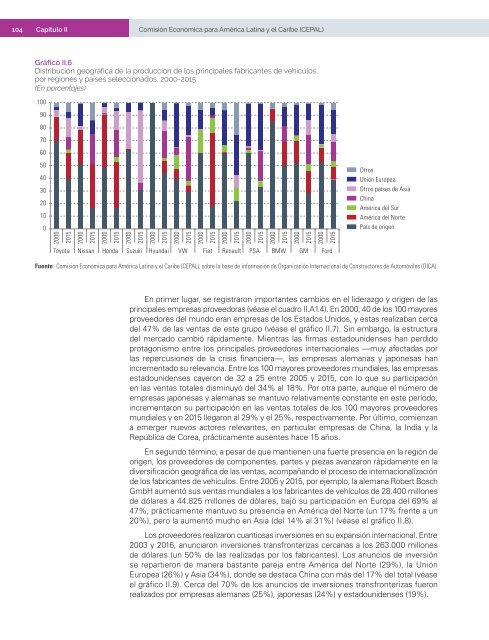

Gráfico II.6<br />

Distribución geográfica de la producción de los principales fabricantes de vehículos,<br />

por regiones y países s<strong>el</strong>eccionados, 2000-2015<br />

(En porc<strong>en</strong>tajes)<br />

100<br />

90<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

2000<br />

2015<br />

2000<br />

2015<br />

2000<br />

2015<br />

2000<br />

2015<br />

2000<br />

2015<br />

2000<br />

2015<br />

2000<br />

2015<br />

2000<br />

2015<br />

2000<br />

2015<br />

2000<br />

2015<br />

2000<br />

2015<br />

2000<br />

2015<br />

Toyota Nissan Honda Suzuki Hyundai VW Fiat R<strong>en</strong>ault PSA BMW GM Ford<br />

Otros<br />

Unión Europea<br />

Otros países de Asia<br />

China<br />

<strong>América</strong> d<strong>el</strong> Sur<br />

<strong>América</strong> d<strong>el</strong> Norte<br />

País de orig<strong>en</strong><br />

Fu<strong>en</strong>te: Comisión Económica para <strong>América</strong> <strong>La</strong>tina y <strong>el</strong> <strong>Caribe</strong> (CEPAL), sobre la base de información de Organización Internacional de Constructores de Automóviles (OICA).<br />

En primer lugar, se registraron importantes cambios <strong>en</strong> <strong>el</strong> liderazgo y orig<strong>en</strong> de las<br />

principales empresas proveedoras (véase <strong>el</strong> cuadro II.A1.4). En 2000, 40 de los 100 mayores<br />

proveedores d<strong>el</strong> mundo eran empresas de los Estados Unidos, y estas realizaban cerca<br />

d<strong>el</strong> 47% de las v<strong>en</strong>tas de este grupo (véase <strong>el</strong> gráfico II.7). Sin embargo, la estructura<br />

d<strong>el</strong> mercado cambió rápidam<strong>en</strong>te. Mi<strong>en</strong>tras las firmas estadounid<strong>en</strong>ses han perdido<br />

protagonismo <strong>en</strong>tre los principales proveedores internacionales —muy afectadas por<br />

las repercusiones de la crisis financiera—, las empresas alemanas y japonesas han<br />

increm<strong>en</strong>tado su r<strong>el</strong>evancia. Entre los 100 mayores proveedores mundiales, las empresas<br />

estadounid<strong>en</strong>ses cayeron de 32 a 25 <strong>en</strong>tre 2005 y 2015, con lo que su participación<br />

<strong>en</strong> las v<strong>en</strong>tas totales disminuyó d<strong>el</strong> 34% al 18%. Por otra parte, aunque <strong>el</strong> número de<br />

empresas japonesas y alemanas se mantuvo r<strong>el</strong>ativam<strong>en</strong>te constante <strong>en</strong> este período,<br />

increm<strong>en</strong>taron su participación <strong>en</strong> las v<strong>en</strong>tas totales de los 100 mayores proveedores<br />

mundiales y <strong>en</strong> 2015 llegaron al 29% y <strong>el</strong> 25%, respectivam<strong>en</strong>te. Por último, comi<strong>en</strong>zan<br />

a emerger nuevos actores r<strong>el</strong>evantes, <strong>en</strong> particular empresas de China, la India y la<br />

República de Corea, prácticam<strong>en</strong>te aus<strong>en</strong>tes hace 15 años.<br />

En segundo término, a pesar de que manti<strong>en</strong><strong>en</strong> una fuerte pres<strong>en</strong>cia <strong>en</strong> la región de<br />

orig<strong>en</strong>, los proveedores de compon<strong>en</strong>tes, partes y piezas avanzaron rápidam<strong>en</strong>te <strong>en</strong> la<br />

diversificación geográfica de las v<strong>en</strong>tas, acompañando <strong>el</strong> proceso de internacionalización<br />

de los fabricantes de vehículos. Entre 2005 y 2015, por ejemplo, la alemana Robert Bosch<br />

GmbH aum<strong>en</strong>tó sus v<strong>en</strong>tas mundiales a los fabricantes de vehículos de 28.400 millones<br />

de dólares a 44.825 millones de dólares, bajó su participación <strong>en</strong> Europa d<strong>el</strong> 69% al<br />

47%, prácticam<strong>en</strong>te mantuvo su pres<strong>en</strong>cia <strong>en</strong> <strong>América</strong> d<strong>el</strong> Norte (un 17% fr<strong>en</strong>te a un<br />

20%), pero la aum<strong>en</strong>tó mucho <strong>en</strong> Asia (d<strong>el</strong> 14% al 31%) (véase <strong>el</strong> gráfico II.8).<br />

Los proveedores realizaron cuantiosas inversiones <strong>en</strong> su expansión internacional. Entre<br />

2003 y 2016, anunciaron inversiones transfronterizas cercanas a los 263.000 millones<br />

de dólares (un 50% de las realizadas por los fabricantes). Los anuncios de inversión<br />

se repartieron de manera bastante pareja <strong>en</strong>tre <strong>América</strong> d<strong>el</strong> Norte (29%), la Unión<br />

Europea (26%) y Asia (34%), donde se destaca China con más d<strong>el</strong> 17% d<strong>el</strong> total (véase<br />

<strong>el</strong> gráfico II.9). Cerca d<strong>el</strong> 70% de los anuncios de inversiones transfronterizas fueron<br />

realizados por empresas alemanas (25%), japonesas (24%) y estadounid<strong>en</strong>ses (19%).