La Inversión Extranjera Directa en América Latina y el Caribe 2017

En este informe anual de la CEPAL se presentan y analizan las principales tendencias de la inversión extranjera directa (IED) en los países de América Latina y el Caribe. La edición de 2017 muestra a la región en una difícil coyuntura. Las entradas de IED disminuyeron un 7,9% en 2016, a 167.043 millones de dólares, cifra que representa una caída acumulada del 17,0% con respecto al nivel máximo de 2011. La caída de los precios de las materias primas continúa afectando a las inversiones que buscan recursos naturales, el lento crecimiento de la actividad económica en varias economías ha frenado la llegada de capitales en búsqueda de mercados y el escenario global de sofisticación tecnológica y expansión de la economía digital tiende a una concentración de las inversiones transnacionales en las economías desarrolladas.

En este informe anual de la CEPAL se presentan y analizan las principales tendencias de la inversión extranjera directa (IED) en los países de América Latina y el Caribe. La edición de 2017 muestra a la región en una difícil coyuntura. Las entradas de IED disminuyeron un 7,9% en 2016, a 167.043 millones de dólares, cifra que representa una caída acumulada del 17,0% con respecto al nivel máximo de 2011. La caída de los precios de las materias primas continúa afectando a las inversiones que buscan recursos naturales, el lento crecimiento de la actividad económica en varias economías ha frenado la llegada de capitales en búsqueda de mercados y el escenario global de sofisticación tecnológica y expansión de la economía digital tiende a una concentración de las inversiones transnacionales en las economías desarrolladas.

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>La</strong> <strong>Inversión</strong> <strong>Extranjera</strong> <strong>Directa</strong> <strong>en</strong> <strong>América</strong> <strong>La</strong>tina y <strong>el</strong> <strong>Caribe</strong> • <strong>2017</strong><br />

Resum<strong>en</strong> ejecutivo<br />

15<br />

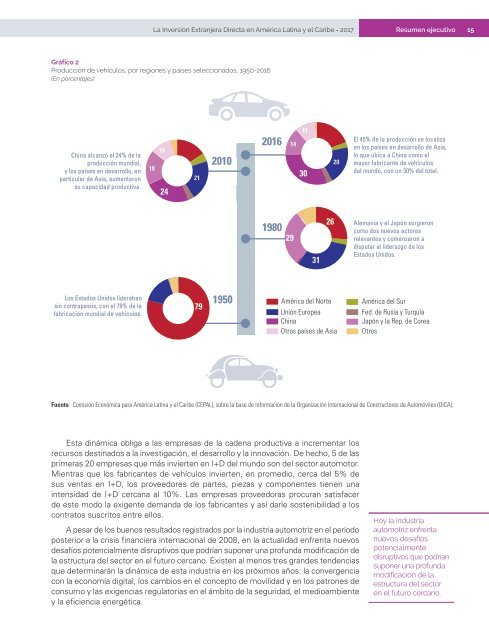

Gráfico 2<br />

Producción de vehículos, por regiones y países s<strong>el</strong>eccionados, 1950-2016<br />

(En porc<strong>en</strong>tajes)<br />

China alcanzó <strong>el</strong> 24% de la<br />

producción mundial,<br />

y los países <strong>en</strong> desarrollo, <strong>en</strong><br />

particular de Asia, aum<strong>en</strong>taron<br />

su capacidad productiva.<br />

18<br />

11<br />

24<br />

21<br />

2010<br />

2016<br />

14<br />

11<br />

30<br />

20<br />

El 45% de la producción se localiza<br />

<strong>en</strong> los países <strong>en</strong> desarrollo de Asia,<br />

lo que ubica a China como <strong>el</strong><br />

mayor fabricante de vehículos<br />

d<strong>el</strong> mundo, con un 30% d<strong>el</strong> total.<br />

1980<br />

29<br />

31<br />

26<br />

Alemania y <strong>el</strong> Japón surgieron<br />

como dos nuevos actores<br />

r<strong>el</strong>evantes y com<strong>en</strong>zaron a<br />

disputar <strong>el</strong> liderazgo de los<br />

Estados Unidos.<br />

Los Estados Unidos lideraban<br />

sin contrapesos, con <strong>el</strong> 79% de la<br />

fabricación mundial de vehículos.<br />

79<br />

1950<br />

<strong>América</strong> d<strong>el</strong> Norte<br />

Unión Europea<br />

China<br />

Otros países de Asia<br />

<strong>América</strong> d<strong>el</strong> Sur<br />

Fed. de Rusia y Turquía<br />

Japón y la Rep. de Corea<br />

Otros<br />

Fu<strong>en</strong>te: Comisión Económica para <strong>América</strong> <strong>La</strong>tina y <strong>el</strong> <strong>Caribe</strong> (CEPAL), sobre la base de información de la Organización Internacional de Constructores de Automóviles (OICA).<br />

Esta dinámica obliga a las empresas de la cad<strong>en</strong>a productiva a increm<strong>en</strong>tar los<br />

recursos destinados a la investigación, <strong>el</strong> desarrollo y la innovación. De hecho, 5 de las<br />

primeras 20 empresas que más inviert<strong>en</strong> <strong>en</strong> I+D d<strong>el</strong> mundo son d<strong>el</strong> sector automotor.<br />

Mi<strong>en</strong>tras que los fabricantes de vehículos inviert<strong>en</strong>, <strong>en</strong> promedio, cerca d<strong>el</strong> 5% de<br />

sus v<strong>en</strong>tas <strong>en</strong> I+D, los proveedores de partes, piezas y compon<strong>en</strong>tes ti<strong>en</strong><strong>en</strong> una<br />

int<strong>en</strong>sidad de I+D cercana al 10%. <strong>La</strong>s empresas proveedoras procuran satisfacer<br />

de este modo la exig<strong>en</strong>te demanda de los fabricantes y así darle sost<strong>en</strong>ibilidad a los<br />

contratos suscritos <strong>en</strong>tre <strong>el</strong>los.<br />

A pesar de los bu<strong>en</strong>os resultados registrados por la industria automotriz <strong>en</strong> <strong>el</strong> período<br />

posterior a la crisis financiera internacional de 2008, <strong>en</strong> la actualidad <strong>en</strong>fr<strong>en</strong>ta nuevos<br />

desafíos pot<strong>en</strong>cialm<strong>en</strong>te disruptivos que podrían suponer una profunda modificación de<br />

la estructura d<strong>el</strong> sector <strong>en</strong> <strong>el</strong> futuro cercano. Exist<strong>en</strong> al m<strong>en</strong>os tres grandes t<strong>en</strong>d<strong>en</strong>cias<br />

que determinarán la dinámica de esta industria <strong>en</strong> los próximos años: la converg<strong>en</strong>cia<br />

con la economía digital, los cambios <strong>en</strong> <strong>el</strong> concepto de movilidad y <strong>en</strong> los patrones de<br />

consumo y las exig<strong>en</strong>cias regulatorias <strong>en</strong> <strong>el</strong> ámbito de la seguridad, <strong>el</strong> medioambi<strong>en</strong>te<br />

y la efici<strong>en</strong>cia <strong>en</strong>ergética.<br />

Hoy la industria<br />

automotriz <strong>en</strong>fr<strong>en</strong>ta<br />

nuevos desafíos<br />

pot<strong>en</strong>cialm<strong>en</strong>te<br />

disruptivos que podrían<br />

suponer una profunda<br />

modificación de la<br />

estructura d<strong>el</strong> sector<br />

<strong>en</strong> <strong>el</strong> futuro cercano.