La Inversión Extranjera Directa en América Latina y el Caribe 2017

En este informe anual de la CEPAL se presentan y analizan las principales tendencias de la inversión extranjera directa (IED) en los países de América Latina y el Caribe. La edición de 2017 muestra a la región en una difícil coyuntura. Las entradas de IED disminuyeron un 7,9% en 2016, a 167.043 millones de dólares, cifra que representa una caída acumulada del 17,0% con respecto al nivel máximo de 2011. La caída de los precios de las materias primas continúa afectando a las inversiones que buscan recursos naturales, el lento crecimiento de la actividad económica en varias economías ha frenado la llegada de capitales en búsqueda de mercados y el escenario global de sofisticación tecnológica y expansión de la economía digital tiende a una concentración de las inversiones transnacionales en las economías desarrolladas.

En este informe anual de la CEPAL se presentan y analizan las principales tendencias de la inversión extranjera directa (IED) en los países de América Latina y el Caribe. La edición de 2017 muestra a la región en una difícil coyuntura. Las entradas de IED disminuyeron un 7,9% en 2016, a 167.043 millones de dólares, cifra que representa una caída acumulada del 17,0% con respecto al nivel máximo de 2011. La caída de los precios de las materias primas continúa afectando a las inversiones que buscan recursos naturales, el lento crecimiento de la actividad económica en varias economías ha frenado la llegada de capitales en búsqueda de mercados y el escenario global de sofisticación tecnológica y expansión de la economía digital tiende a una concentración de las inversiones transnacionales en las economías desarrolladas.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

120 Capítulo II<br />

Comisión Económica para <strong>América</strong> <strong>La</strong>tina y <strong>el</strong> <strong>Caribe</strong> (CEPAL)<br />

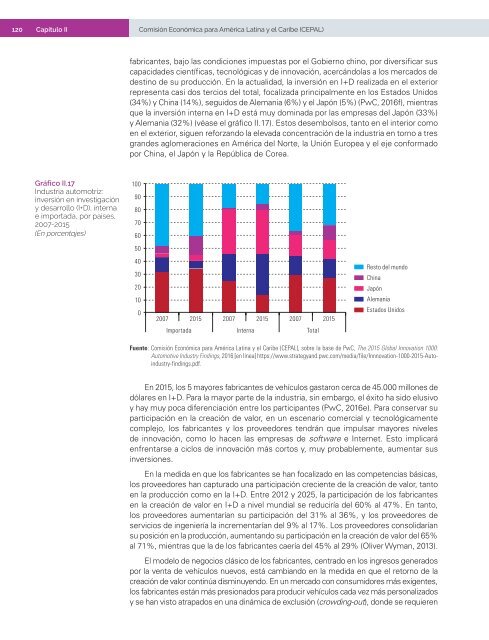

fabricantes, bajo las condiciones impuestas por <strong>el</strong> Gobierno chino, por diversificar sus<br />

capacidades ci<strong>en</strong>tíficas, tecnológicas y de innovación, acercándolas a los mercados de<br />

destino de su producción. En la actualidad, la inversión <strong>en</strong> I+D realizada <strong>en</strong> <strong>el</strong> exterior<br />

repres<strong>en</strong>ta casi dos tercios d<strong>el</strong> total, focalizada principalm<strong>en</strong>te <strong>en</strong> los Estados Unidos<br />

(34%) y China (14%), seguidos de Alemania (6%) y <strong>el</strong> Japón (5%) (PwC, 2016f), mi<strong>en</strong>tras<br />

que la inversión interna <strong>en</strong> I+D está muy dominada por las empresas d<strong>el</strong> Japón (33%)<br />

y Alemania (32%) (véase <strong>el</strong> gráfico II.17). Estos desembolsos, tanto <strong>en</strong> <strong>el</strong> interior como<br />

<strong>en</strong> <strong>el</strong> exterior, sigu<strong>en</strong> reforzando la <strong>el</strong>evada conc<strong>en</strong>tración de la industria <strong>en</strong> torno a tres<br />

grandes aglomeraciones <strong>en</strong> <strong>América</strong> d<strong>el</strong> Norte, la Unión Europea y <strong>el</strong> eje conformado<br />

por China, <strong>el</strong> Japón y la República de Corea.<br />

Gráfico II.17<br />

Industria automotriz:<br />

inversión <strong>en</strong> investigación<br />

y desarrollo (I+D), interna<br />

e importada, por países,<br />

2007-2015<br />

(En porc<strong>en</strong>tajes)<br />

100<br />

90<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

2007 2015 2007 2015 2007 2015<br />

Importada Interna Total<br />

Resto d<strong>el</strong> mundo<br />

China<br />

Japón<br />

Alemania<br />

Estados Unidos<br />

Fu<strong>en</strong>te: Comisión Económica para <strong>América</strong> <strong>La</strong>tina y <strong>el</strong> <strong>Caribe</strong> (CEPAL), sobre la base de PwC, The 2015 Global Innovation 1000:<br />

Automotive Industry Findings, 2016 [<strong>en</strong> línea] https://www.strategyand.pwc.com/media/file/Innnovation-1000-2015-Autoindustry-findings.pdf.<br />

En 2015, los 5 mayores fabricantes de vehículos gastaron cerca de 45.000 millones de<br />

dólares <strong>en</strong> I+D. Para la mayor parte de la industria, sin embargo, <strong>el</strong> éxito ha sido <strong>el</strong>usivo<br />

y hay muy poca difer<strong>en</strong>ciación <strong>en</strong>tre los participantes (PwC, 2016e). Para conservar su<br />

participación <strong>en</strong> la creación de valor, <strong>en</strong> un esc<strong>en</strong>ario comercial y tecnológicam<strong>en</strong>te<br />

complejo, los fabricantes y los proveedores t<strong>en</strong>drán que impulsar mayores niv<strong>el</strong>es<br />

de innovación, como lo hac<strong>en</strong> las empresas de software e Internet. Esto implicará<br />

<strong>en</strong>fr<strong>en</strong>tarse a ciclos de innovación más cortos y, muy probablem<strong>en</strong>te, aum<strong>en</strong>tar sus<br />

inversiones.<br />

En la medida <strong>en</strong> que los fabricantes se han focalizado <strong>en</strong> las compet<strong>en</strong>cias básicas,<br />

los proveedores han capturado una participación creci<strong>en</strong>te de la creación de valor, tanto<br />

<strong>en</strong> la producción como <strong>en</strong> la I+D. Entre 2012 y 2025, la participación de los fabricantes<br />

<strong>en</strong> la creación de valor <strong>en</strong> I+D a niv<strong>el</strong> mundial se reduciría d<strong>el</strong> 60% al 47%. En tanto,<br />

los proveedores aum<strong>en</strong>tarían su participación d<strong>el</strong> 31% al 36%, y los proveedores de<br />

servicios de ing<strong>en</strong>iería la increm<strong>en</strong>tarían d<strong>el</strong> 9% al 17%. Los proveedores consolidarían<br />

su posición <strong>en</strong> la producción, aum<strong>en</strong>tando su participación <strong>en</strong> la creación de valor d<strong>el</strong> 65%<br />

al 71%, mi<strong>en</strong>tras que la de los fabricantes caería d<strong>el</strong> 45% al 29% (Oliver Wyman, 2013).<br />

El mod<strong>el</strong>o de negocios clásico de los fabricantes, c<strong>en</strong>trado <strong>en</strong> los ingresos g<strong>en</strong>erados<br />

por la v<strong>en</strong>ta de vehículos nuevos, está cambiando <strong>en</strong> la medida <strong>en</strong> que <strong>el</strong> retorno de la<br />

creación de valor continúa disminuy<strong>en</strong>do. En un mercado con consumidores más exig<strong>en</strong>tes,<br />

los fabricantes están más presionados para producir vehículos cada vez más personalizados<br />

y se han visto atrapados <strong>en</strong> una dinámica de exclusión (crowding-out), donde se requier<strong>en</strong>