La Inversión Extranjera Directa en América Latina y el Caribe 2017

En este informe anual de la CEPAL se presentan y analizan las principales tendencias de la inversión extranjera directa (IED) en los países de América Latina y el Caribe. La edición de 2017 muestra a la región en una difícil coyuntura. Las entradas de IED disminuyeron un 7,9% en 2016, a 167.043 millones de dólares, cifra que representa una caída acumulada del 17,0% con respecto al nivel máximo de 2011. La caída de los precios de las materias primas continúa afectando a las inversiones que buscan recursos naturales, el lento crecimiento de la actividad económica en varias economías ha frenado la llegada de capitales en búsqueda de mercados y el escenario global de sofisticación tecnológica y expansión de la economía digital tiende a una concentración de las inversiones transnacionales en las economías desarrolladas.

En este informe anual de la CEPAL se presentan y analizan las principales tendencias de la inversión extranjera directa (IED) en los países de América Latina y el Caribe. La edición de 2017 muestra a la región en una difícil coyuntura. Las entradas de IED disminuyeron un 7,9% en 2016, a 167.043 millones de dólares, cifra que representa una caída acumulada del 17,0% con respecto al nivel máximo de 2011. La caída de los precios de las materias primas continúa afectando a las inversiones que buscan recursos naturales, el lento crecimiento de la actividad económica en varias economías ha frenado la llegada de capitales en búsqueda de mercados y el escenario global de sofisticación tecnológica y expansión de la economía digital tiende a una concentración de las inversiones transnacionales en las economías desarrolladas.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>La</strong> <strong>Inversión</strong> <strong>Extranjera</strong> <strong>Directa</strong> <strong>en</strong> <strong>América</strong> <strong>La</strong>tina y <strong>el</strong> <strong>Caribe</strong> • <strong>2017</strong><br />

Resum<strong>en</strong> ejecutivo<br />

17<br />

<strong>La</strong> incorporación de las tecnologías digitales a los vehículos está permiti<strong>en</strong>do un<br />

rápido avance de la conectividad y de la conducción autónoma. De hecho, se espera<br />

que <strong>en</strong> 2020 cerca d<strong>el</strong> 75% de la producción corresponda a vehículos conectados.<br />

El rápido avance de estas prestaciones ayudará a que su costo disminuya y a que se<br />

incorpor<strong>en</strong> a la mayoría de los vehículos, indep<strong>en</strong>di<strong>en</strong>tem<strong>en</strong>te d<strong>el</strong> precio de v<strong>en</strong>ta. Si<br />

bi<strong>en</strong> <strong>en</strong> la actualidad muchas de estas prestaciones están limitadas a los mod<strong>el</strong>os de<br />

alta gama, que las utilizan como factor de difer<strong>en</strong>ciación, rápidam<strong>en</strong>te se masificarán<br />

y ext<strong>en</strong>derán hacia los vehículos de consumo masivo. En este contexto, se espera<br />

que la incorporación de nuevas tecnologías a la industria d<strong>el</strong> automóvil no se traduzca<br />

<strong>en</strong> un increm<strong>en</strong>to de precios.<br />

Junto a la conectividad, también está progresando de manera ac<strong>el</strong>erada la conducción<br />

autónoma (véase <strong>el</strong> diagrama 1). <strong>La</strong> gran mayoría de los principales fabricantes están<br />

anunciando nuevos mod<strong>el</strong>os con un alto grado de automatización para 2020. A pesar de<br />

que las empresas alemanas y japonesas se sitúan a la vanguardia <strong>en</strong> este ámbito, los<br />

fabricantes estadounid<strong>en</strong>ses también apuestan por t<strong>en</strong>er una participación r<strong>el</strong>evante.<br />

Por otro lado, estos avances están atray<strong>en</strong>do a empresas d<strong>el</strong> área tecnológica que<br />

nunca antes habían mostrado interés por la industria automotriz. Tal es <strong>el</strong> caso de Apple,<br />

Google, Uber, Int<strong>el</strong> y Samsung, que están incursionando <strong>en</strong> difer<strong>en</strong>tes áreas, desde<br />

la fabricación de vehículos hasta <strong>el</strong> desarrollo de compon<strong>en</strong>tes y servicios vinculados<br />

a la conectividad y la conducción autónoma.<br />

<strong>La</strong> incorporación<br />

de las tecnologías<br />

digitales a los vehículos<br />

está permiti<strong>en</strong>do un<br />

rápido avance de la<br />

conectividad y de la<br />

conducción autónoma.<br />

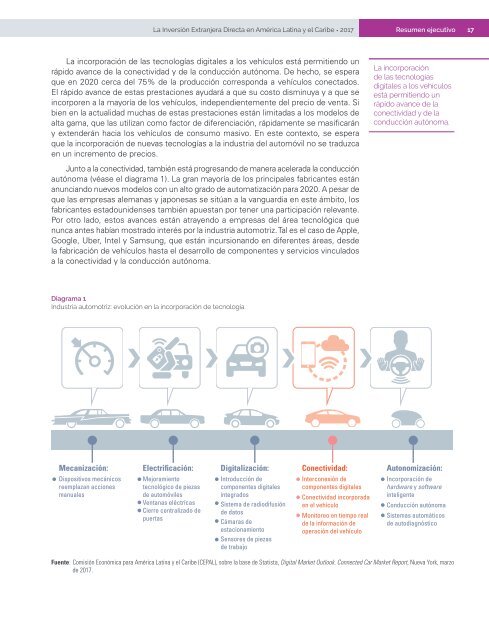

Diagrama 1<br />

Industria automotriz: evolución <strong>en</strong> la incorporación de tecnología<br />

Mecanización:<br />

Dispositivos mecánicos<br />

reemplazan acciones<br />

manuales<br />

Electrificación:<br />

Mejorami<strong>en</strong>to<br />

tecnológico de piezas<br />

de automóviles<br />

V<strong>en</strong>tanas <strong>el</strong>éctricas<br />

Cierre c<strong>en</strong>tralizado de<br />

puertas<br />

Digitalización:<br />

Introducción de<br />

compon<strong>en</strong>tes digitales<br />

integrados<br />

Sistema de radiodifusión<br />

de datos<br />

Cámaras de<br />

estacionami<strong>en</strong>to<br />

S<strong>en</strong>sores de piezas<br />

de trabajo<br />

Conectividad:<br />

Interconexión de<br />

compon<strong>en</strong>tes digitales<br />

Conectividad incorporada<br />

<strong>en</strong> <strong>el</strong> vehículo<br />

Monitoreo <strong>en</strong> tiempo real<br />

de la información de<br />

operación d<strong>el</strong> vehículo<br />

Autonomización:<br />

Incorporación de<br />

hardware y software<br />

int<strong>el</strong>ig<strong>en</strong>te<br />

Conducción autónoma<br />

Sistemas automáticos<br />

de autodiagnóstico<br />

Fu<strong>en</strong>te: Comisión Económica para <strong>América</strong> <strong>La</strong>tina y <strong>el</strong> <strong>Caribe</strong> (CEPAL), sobre la base de Statista, Digital Market Outlook. Connected Car Market Report, Nueva York, marzo<br />

de <strong>2017</strong>.