La Inversión Extranjera Directa en América Latina y el Caribe 2017

En este informe anual de la CEPAL se presentan y analizan las principales tendencias de la inversión extranjera directa (IED) en los países de América Latina y el Caribe. La edición de 2017 muestra a la región en una difícil coyuntura. Las entradas de IED disminuyeron un 7,9% en 2016, a 167.043 millones de dólares, cifra que representa una caída acumulada del 17,0% con respecto al nivel máximo de 2011. La caída de los precios de las materias primas continúa afectando a las inversiones que buscan recursos naturales, el lento crecimiento de la actividad económica en varias economías ha frenado la llegada de capitales en búsqueda de mercados y el escenario global de sofisticación tecnológica y expansión de la economía digital tiende a una concentración de las inversiones transnacionales en las economías desarrolladas.

En este informe anual de la CEPAL se presentan y analizan las principales tendencias de la inversión extranjera directa (IED) en los países de América Latina y el Caribe. La edición de 2017 muestra a la región en una difícil coyuntura. Las entradas de IED disminuyeron un 7,9% en 2016, a 167.043 millones de dólares, cifra que representa una caída acumulada del 17,0% con respecto al nivel máximo de 2011. La caída de los precios de las materias primas continúa afectando a las inversiones que buscan recursos naturales, el lento crecimiento de la actividad económica en varias economías ha frenado la llegada de capitales en búsqueda de mercados y el escenario global de sofisticación tecnológica y expansión de la economía digital tiende a una concentración de las inversiones transnacionales en las economías desarrolladas.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

106 Capítulo II<br />

Comisión Económica para <strong>América</strong> <strong>La</strong>tina y <strong>el</strong> <strong>Caribe</strong> (CEPAL)<br />

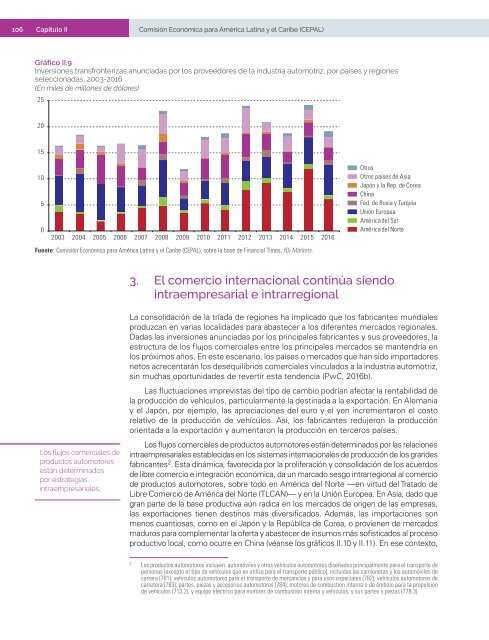

Gráfico II.9<br />

Inversiones transfronterizas anunciadas por los proveedores de la industria automotriz, por países y regiones<br />

s<strong>el</strong>eccionadas, 2003-2016<br />

(En miles de millones de dólares)<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016<br />

Fu<strong>en</strong>te: Comisión Económica para <strong>América</strong> <strong>La</strong>tina y <strong>el</strong> <strong>Caribe</strong> (CEPAL), sobre la base de Financial Times, fDi Markets.<br />

Otros<br />

Otros países de Asia<br />

Japón y la Rep. de Corea<br />

China<br />

Fed. de Rusia y Turquía<br />

Unión Europea<br />

<strong>América</strong> d<strong>el</strong> Sur<br />

<strong>América</strong> d<strong>el</strong> Norte<br />

3. El comercio internacional continúa si<strong>en</strong>do<br />

intraempresarial e intrarregional<br />

Los flujos comerciales de<br />

productos automotores<br />

están determinados<br />

por estrategias<br />

intraempresariales.<br />

<strong>La</strong> consolidación de la tríada de regiones ha implicado que los fabricantes mundiales<br />

produzcan <strong>en</strong> varias localidades para abastecer a los difer<strong>en</strong>tes mercados regionales.<br />

Dadas las inversiones anunciadas por los principales fabricantes y sus proveedores, la<br />

estructura de los flujos comerciales <strong>en</strong>tre los principales mercados se mant<strong>en</strong>dría <strong>en</strong><br />

los próximos años. En este esc<strong>en</strong>ario, los países o mercados que han sido importadores<br />

netos acrec<strong>en</strong>tarán los desequilibrios comerciales vinculados a la industria automotriz,<br />

sin muchas oportunidades de revertir esta t<strong>en</strong>d<strong>en</strong>cia (PwC, 2016b).<br />

<strong>La</strong>s fluctuaciones imprevistas d<strong>el</strong> tipo de cambio podrían afectar la r<strong>en</strong>tabilidad de<br />

la producción de vehículos, particularm<strong>en</strong>te la destinada a la exportación. En Alemania<br />

y <strong>el</strong> Japón, por ejemplo, las apreciaciones d<strong>el</strong> euro y <strong>el</strong> y<strong>en</strong> increm<strong>en</strong>taron <strong>el</strong> costo<br />

r<strong>el</strong>ativo de la producción de vehículos. Así, los fabricantes redujeron la producción<br />

ori<strong>en</strong>tada a la exportación y aum<strong>en</strong>taron la producción <strong>en</strong> terceros países.<br />

Los flujos comerciales de productos automotores están determinados por las r<strong>el</strong>aciones<br />

intraempresariales establecidas <strong>en</strong> los sistemas internacionales de producción de los grandes<br />

fabricantes 2 . Esta dinámica, favorecida por la proliferación y consolidación de los acuerdos<br />

de libre comercio e integración económica, da un marcado sesgo intrarregional al comercio<br />

de productos automotores, sobre todo <strong>en</strong> <strong>América</strong> d<strong>el</strong> Norte —<strong>en</strong> virtud d<strong>el</strong> Tratado de<br />

Libre Comercio de <strong>América</strong> d<strong>el</strong> Norte (TLCAN)— y <strong>en</strong> la Unión Europea. En Asia, dado que<br />

gran parte de la base productiva aún radica <strong>en</strong> los mercados de orig<strong>en</strong> de las empresas,<br />

las exportaciones ti<strong>en</strong><strong>en</strong> destinos más diversificados. Además, las importaciones son<br />

m<strong>en</strong>os cuantiosas, como <strong>en</strong> <strong>el</strong> Japón y la República de Corea, o provi<strong>en</strong><strong>en</strong> de mercados<br />

maduros para complem<strong>en</strong>tar la oferta y abastecer de insumos más sofisticados al proceso<br />

productivo local, como ocurre <strong>en</strong> China (véanse los gráficos II.10 y II.11). En ese contexto,<br />

2<br />

Los productos automotores incluy<strong>en</strong>: automóviles y otros vehículos automotores diseñados principalm<strong>en</strong>te para <strong>el</strong> transporte de<br />

personas (excepto <strong>el</strong> tipo de vehículos que se utiliza para <strong>el</strong> transporte público), incluidas las camionetas y los automóviles de<br />

carrera (781); vehículos automotores para <strong>el</strong> transporte de mercancías y para usos especiales (782); vehículos automotores de<br />

carretera (783); partes, piezas y accesorios automotores (784); motores de combustión interna o de émbolo para la propulsión<br />

de vehículos (713.2), y equipo <strong>el</strong>éctrico para motores de combustión interna y vehículos, y sus partes y piezas (778.3).