La Inversión Extranjera Directa en América Latina y el Caribe 2017

En este informe anual de la CEPAL se presentan y analizan las principales tendencias de la inversión extranjera directa (IED) en los países de América Latina y el Caribe. La edición de 2017 muestra a la región en una difícil coyuntura. Las entradas de IED disminuyeron un 7,9% en 2016, a 167.043 millones de dólares, cifra que representa una caída acumulada del 17,0% con respecto al nivel máximo de 2011. La caída de los precios de las materias primas continúa afectando a las inversiones que buscan recursos naturales, el lento crecimiento de la actividad económica en varias economías ha frenado la llegada de capitales en búsqueda de mercados y el escenario global de sofisticación tecnológica y expansión de la economía digital tiende a una concentración de las inversiones transnacionales en las economías desarrolladas.

En este informe anual de la CEPAL se presentan y analizan las principales tendencias de la inversión extranjera directa (IED) en los países de América Latina y el Caribe. La edición de 2017 muestra a la región en una difícil coyuntura. Las entradas de IED disminuyeron un 7,9% en 2016, a 167.043 millones de dólares, cifra que representa una caída acumulada del 17,0% con respecto al nivel máximo de 2011. La caída de los precios de las materias primas continúa afectando a las inversiones que buscan recursos naturales, el lento crecimiento de la actividad económica en varias economías ha frenado la llegada de capitales en búsqueda de mercados y el escenario global de sofisticación tecnológica y expansión de la economía digital tiende a una concentración de las inversiones transnacionales en las economías desarrolladas.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>La</strong> <strong>Inversión</strong> <strong>Extranjera</strong> <strong>Directa</strong> <strong>en</strong> <strong>América</strong> <strong>La</strong>tina y <strong>el</strong> <strong>Caribe</strong> • <strong>2017</strong><br />

Capítulo I<br />

47<br />

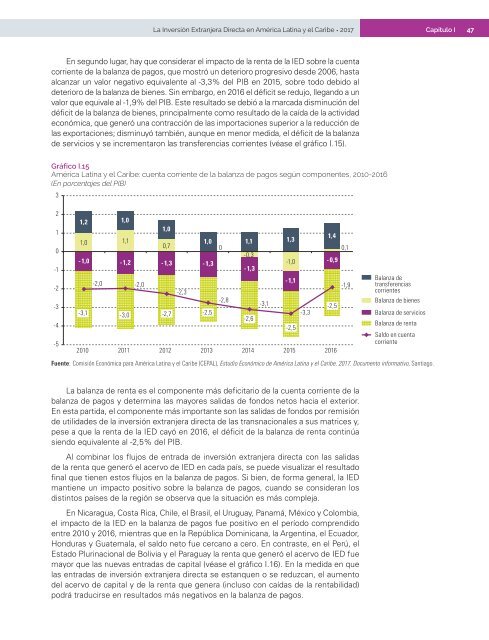

En segundo lugar, hay que considerar <strong>el</strong> impacto de la r<strong>en</strong>ta de la IED sobre la cu<strong>en</strong>ta<br />

corri<strong>en</strong>te de la balanza de pagos, que mostró un deterioro progresivo desde 2006, hasta<br />

alcanzar un valor negativo equival<strong>en</strong>te al -3,3% d<strong>el</strong> PIB <strong>en</strong> 2015, sobre todo debido al<br />

deterioro de la balanza de bi<strong>en</strong>es. Sin embargo, <strong>en</strong> 2016 <strong>el</strong> déficit se redujo, llegando a un<br />

valor que equivale al -1,9% d<strong>el</strong> PIB. Este resultado se debió a la marcada disminución d<strong>el</strong><br />

déficit de la balanza de bi<strong>en</strong>es, principalm<strong>en</strong>te como resultado de la caída de la actividad<br />

económica, que g<strong>en</strong>eró una contracción de las importaciones superior a la reducción de<br />

las exportaciones; disminuyó también, aunque <strong>en</strong> m<strong>en</strong>or medida, <strong>el</strong> déficit de la balanza<br />

de servicios y se increm<strong>en</strong>taron las transfer<strong>en</strong>cias corri<strong>en</strong>tes (véase <strong>el</strong> gráfico I.15).<br />

Gráfico I.15<br />

<strong>América</strong> <strong>La</strong>tina y <strong>el</strong> <strong>Caribe</strong>: cu<strong>en</strong>ta corri<strong>en</strong>te de la balanza de pagos según compon<strong>en</strong>tes, 2010-2016<br />

(En porc<strong>en</strong>tajes d<strong>el</strong> PIB)<br />

3<br />

2<br />

1<br />

0<br />

-1<br />

-2<br />

-3<br />

-4<br />

-5<br />

1,2 1,0<br />

1,0<br />

1,0<br />

1,1<br />

1,0 1,1 1,3<br />

0,7<br />

0<br />

-0,3<br />

-1,0 -1,2 -1,3 -1,3<br />

-1,0<br />

-1,3<br />

-3,1<br />

-2,0 -2,0<br />

-3,0<br />

-2,7<br />

-2,3<br />

-2,5<br />

-2,8<br />

-3,1<br />

-<br />

-2,6<br />

2010 2011 2012 2013 2014 2015 2016<br />

-1,1<br />

-2,5<br />

-3,3<br />

1,4<br />

-0,9<br />

-2,5<br />

0,1<br />

-1,9<br />

Balanza de<br />

transfer<strong>en</strong>cias<br />

corri<strong>en</strong>tes<br />

Balanza de bi<strong>en</strong>es<br />

Balanza de servicios<br />

Balanza de r<strong>en</strong>ta<br />

Saldo <strong>en</strong> cu<strong>en</strong>ta<br />

corri<strong>en</strong>te<br />

Fu<strong>en</strong>te: Comisión Económica para <strong>América</strong> <strong>La</strong>tina y <strong>el</strong> <strong>Caribe</strong> (CEPAL), Estudio Económico de <strong>América</strong> <strong>La</strong>tina y <strong>el</strong> <strong>Caribe</strong>, <strong>2017</strong>. Docum<strong>en</strong>to informativo, Santiago.<br />

<strong>La</strong> balanza de r<strong>en</strong>ta es <strong>el</strong> compon<strong>en</strong>te más deficitario de la cu<strong>en</strong>ta corri<strong>en</strong>te de la<br />

balanza de pagos y determina las mayores salidas de fondos netos hacia <strong>el</strong> exterior.<br />

En esta partida, <strong>el</strong> compon<strong>en</strong>te más importante son las salidas de fondos por remisión<br />

de utilidades de la inversión extranjera directa de las transnacionales a sus matrices y,<br />

pese a que la r<strong>en</strong>ta de la IED cayó <strong>en</strong> 2016, <strong>el</strong> déficit de la balanza de r<strong>en</strong>ta continúa<br />

si<strong>en</strong>do equival<strong>en</strong>te al -2,5% d<strong>el</strong> PIB.<br />

Al combinar los flujos de <strong>en</strong>trada de inversión extranjera directa con las salidas<br />

de la r<strong>en</strong>ta que g<strong>en</strong>eró <strong>el</strong> acervo de IED <strong>en</strong> cada país, se puede visualizar <strong>el</strong> resultado<br />

final que ti<strong>en</strong><strong>en</strong> estos flujos <strong>en</strong> la balanza de pagos. Si bi<strong>en</strong>, de forma g<strong>en</strong>eral, la IED<br />

manti<strong>en</strong>e un impacto positivo sobre la balanza de pagos, cuando se consideran los<br />

distintos países de la región se observa que la situación es más compleja.<br />

En Nicaragua, Costa Rica, Chile, <strong>el</strong> Brasil, <strong>el</strong> Uruguay, Panamá, México y Colombia,<br />

<strong>el</strong> impacto de la IED <strong>en</strong> la balanza de pagos fue positivo <strong>en</strong> <strong>el</strong> período compr<strong>en</strong>dido<br />

<strong>en</strong>tre 2010 y 2016, mi<strong>en</strong>tras que <strong>en</strong> la República Dominicana, la Arg<strong>en</strong>tina, <strong>el</strong> Ecuador,<br />

Honduras y Guatemala, <strong>el</strong> saldo neto fue cercano a cero. En contraste, <strong>en</strong> <strong>el</strong> Perú, <strong>el</strong><br />

Estado Plurinacional de Bolivia y <strong>el</strong> Paraguay la r<strong>en</strong>ta que g<strong>en</strong>eró <strong>el</strong> acervo de IED fue<br />

mayor que las nuevas <strong>en</strong>tradas de capital (véase <strong>el</strong> gráfico I.16). En la medida <strong>en</strong> que<br />

las <strong>en</strong>tradas de inversión extranjera directa se estanqu<strong>en</strong> o se reduzcan, <strong>el</strong> aum<strong>en</strong>to<br />

d<strong>el</strong> acervo de capital y de la r<strong>en</strong>ta que g<strong>en</strong>era (incluso con caídas de la r<strong>en</strong>tabilidad)<br />

podrá traducirse <strong>en</strong> resultados más negativos <strong>en</strong> la balanza de pagos.