La Inversión Extranjera Directa en América Latina y el Caribe 2017

En este informe anual de la CEPAL se presentan y analizan las principales tendencias de la inversión extranjera directa (IED) en los países de América Latina y el Caribe. La edición de 2017 muestra a la región en una difícil coyuntura. Las entradas de IED disminuyeron un 7,9% en 2016, a 167.043 millones de dólares, cifra que representa una caída acumulada del 17,0% con respecto al nivel máximo de 2011. La caída de los precios de las materias primas continúa afectando a las inversiones que buscan recursos naturales, el lento crecimiento de la actividad económica en varias economías ha frenado la llegada de capitales en búsqueda de mercados y el escenario global de sofisticación tecnológica y expansión de la economía digital tiende a una concentración de las inversiones transnacionales en las economías desarrolladas.

En este informe anual de la CEPAL se presentan y analizan las principales tendencias de la inversión extranjera directa (IED) en los países de América Latina y el Caribe. La edición de 2017 muestra a la región en una difícil coyuntura. Las entradas de IED disminuyeron un 7,9% en 2016, a 167.043 millones de dólares, cifra que representa una caída acumulada del 17,0% con respecto al nivel máximo de 2011. La caída de los precios de las materias primas continúa afectando a las inversiones que buscan recursos naturales, el lento crecimiento de la actividad económica en varias economías ha frenado la llegada de capitales en búsqueda de mercados y el escenario global de sofisticación tecnológica y expansión de la economía digital tiende a una concentración de las inversiones transnacionales en las economías desarrolladas.

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

128 Capítulo II<br />

Comisión Económica para <strong>América</strong> <strong>La</strong>tina y <strong>el</strong> <strong>Caribe</strong> (CEPAL)<br />

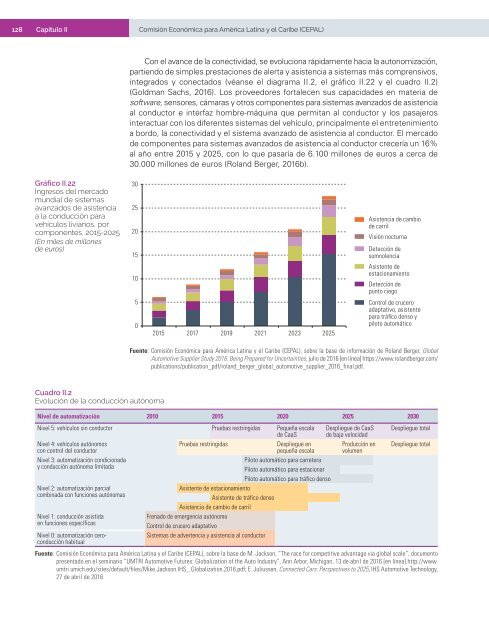

Con <strong>el</strong> avance de la conectividad, se evoluciona rápidam<strong>en</strong>te hacia la autonomización,<br />

parti<strong>en</strong>do de simples prestaciones de alerta y asist<strong>en</strong>cia a sistemas más compr<strong>en</strong>sivos,<br />

integrados y conectados (véanse <strong>el</strong> diagrama II.2, <strong>el</strong> gráfico II.22 y <strong>el</strong> cuadro II.2)<br />

(Goldman Sachs, 2016). Los proveedores fortalec<strong>en</strong> sus capacidades <strong>en</strong> materia de<br />

software, s<strong>en</strong>sores, cámaras y otros compon<strong>en</strong>tes para sistemas avanzados de asist<strong>en</strong>cia<br />

al conductor e interfaz hombre-máquina que permitan al conductor y los pasajeros<br />

interactuar con los difer<strong>en</strong>tes sistemas d<strong>el</strong> vehículo, principalm<strong>en</strong>te <strong>el</strong> <strong>en</strong>tret<strong>en</strong>imi<strong>en</strong>to<br />

a bordo, la conectividad y <strong>el</strong> sistema avanzado de asist<strong>en</strong>cia al conductor. El mercado<br />

de compon<strong>en</strong>tes para sistemas avanzados de asist<strong>en</strong>cia al conductor crecería un 16%<br />

al año <strong>en</strong>tre 2015 y 2025, con lo que pasaría de 6.100 millones de euros a cerca de<br />

30.000 millones de euros (Roland Berger, 2016b).<br />

Gráfico II.22<br />

Ingresos d<strong>el</strong> mercado<br />

mundial de sistemas<br />

avanzados de asist<strong>en</strong>cia<br />

a la conducción para<br />

vehículos livianos, por<br />

compon<strong>en</strong>tes, 2015-2025<br />

(En miles de millones<br />

de euros)<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

2015 <strong>2017</strong> 2019 2021 2023 2025<br />

Asist<strong>en</strong>cia de cambio<br />

de carril<br />

Visión nocturna<br />

Detección de<br />

somnol<strong>en</strong>cia<br />

Asist<strong>en</strong>te de<br />

estacionami<strong>en</strong>to<br />

Detección de<br />

punto ciego<br />

Control de crucero<br />

adaptativo, asist<strong>en</strong>te<br />

para tráfico d<strong>en</strong>so y<br />

piloto automático<br />

Fu<strong>en</strong>te: Comisión Económica para <strong>América</strong> <strong>La</strong>tina y <strong>el</strong> <strong>Caribe</strong> (CEPAL), sobre la base de información de Roland Berger, Global<br />

Automotive Supplier Study 2016. Being Prepared for Uncertainties, julio de 2016 [<strong>en</strong> línea] https://www.rolandberger.com/<br />

publications/publication_pdf/roland_berger_global_automotive_supplier_2016_final.pdf.<br />

Cuadro II.2<br />

Evolución de la conducción autónoma<br />

Niv<strong>el</strong> de automatización 2010 2015 2020 2025 2030<br />

Niv<strong>el</strong> 5: vehículos sin conductor Pruebas restringidas Pequeña escala<br />

de CaaS<br />

Niv<strong>el</strong> 4: vehículos autónomos<br />

con control d<strong>el</strong> conductor<br />

Niv<strong>el</strong> 3: automatización condicionada<br />

y conducción autónoma limitada<br />

Niv<strong>el</strong> 2: automatización parcial<br />

combinada con funciones autónomas<br />

Niv<strong>el</strong> 1: conducción asistida<br />

<strong>en</strong> funciones específicas<br />

Niv<strong>el</strong> 0: automatización ceroconducción<br />

habitual<br />

Pruebas restringidas<br />

Despliegue <strong>en</strong><br />

pequeña escala<br />

Piloto automático para carretera<br />

Piloto automático para estacionar<br />

Piloto automático para tráfico d<strong>en</strong>so<br />

Asist<strong>en</strong>te de estacionami<strong>en</strong>to<br />

Asist<strong>en</strong>te de tráfico d<strong>en</strong>so<br />

Asist<strong>en</strong>cia de cambio de carril<br />

Fr<strong>en</strong>ado de emerg<strong>en</strong>cia autónomo<br />

Control de crucero adaptativo<br />

Sistemas de advert<strong>en</strong>cia y asist<strong>en</strong>cia al conductor<br />

Despliegue de CaaS<br />

de baja v<strong>el</strong>ocidad<br />

Producción <strong>en</strong><br />

volum<strong>en</strong><br />

Despliegue total<br />

Despliegue total<br />

Fu<strong>en</strong>te: Comisión Económica para <strong>América</strong> <strong>La</strong>tina y <strong>el</strong> <strong>Caribe</strong> (CEPAL), sobre la base de M. Jackson, “The race for competitive advantage via global scale”, docum<strong>en</strong>to<br />

pres<strong>en</strong>tado <strong>en</strong> <strong>el</strong> seminario “UMTRI Automotive Futures: Globalization of the Auto Industry”, Ann Arbor, Michigan, 13 de abril de 2016 [<strong>en</strong> línea].http://www.<br />

umtri.umich.edu/sites/default/files/Mike.Jackson.IHS_.Globalization.2016.pdf; E. Juliuss<strong>en</strong>, Connected Cars: Perspectives to 2025, IHS Automotive Technology,<br />

27 de abril de 2016.