La Inversión Extranjera Directa en América Latina y el Caribe 2017

En este informe anual de la CEPAL se presentan y analizan las principales tendencias de la inversión extranjera directa (IED) en los países de América Latina y el Caribe. La edición de 2017 muestra a la región en una difícil coyuntura. Las entradas de IED disminuyeron un 7,9% en 2016, a 167.043 millones de dólares, cifra que representa una caída acumulada del 17,0% con respecto al nivel máximo de 2011. La caída de los precios de las materias primas continúa afectando a las inversiones que buscan recursos naturales, el lento crecimiento de la actividad económica en varias economías ha frenado la llegada de capitales en búsqueda de mercados y el escenario global de sofisticación tecnológica y expansión de la economía digital tiende a una concentración de las inversiones transnacionales en las economías desarrolladas.

En este informe anual de la CEPAL se presentan y analizan las principales tendencias de la inversión extranjera directa (IED) en los países de América Latina y el Caribe. La edición de 2017 muestra a la región en una difícil coyuntura. Las entradas de IED disminuyeron un 7,9% en 2016, a 167.043 millones de dólares, cifra que representa una caída acumulada del 17,0% con respecto al nivel máximo de 2011. La caída de los precios de las materias primas continúa afectando a las inversiones que buscan recursos naturales, el lento crecimiento de la actividad económica en varias economías ha frenado la llegada de capitales en búsqueda de mercados y el escenario global de sofisticación tecnológica y expansión de la economía digital tiende a una concentración de las inversiones transnacionales en las economías desarrolladas.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>La</strong> <strong>Inversión</strong> <strong>Extranjera</strong> <strong>Directa</strong> <strong>en</strong> <strong>América</strong> <strong>La</strong>tina y <strong>el</strong> <strong>Caribe</strong> • <strong>2017</strong><br />

Capítulo II<br />

123<br />

está <strong>en</strong> la vanguardia <strong>en</strong> difer<strong>en</strong>tes aplicaciones para la movilidad conectada y la<br />

conducción autónoma. Para <strong>el</strong>lo, implem<strong>en</strong>ta alianzas colaborativas con algunas de<br />

las principales empresas de software d<strong>el</strong> mundo, <strong>en</strong>tre las que se destacan IBM, SAP,<br />

G<strong>en</strong>eral Electric, Software AG y Amazon.<br />

En este esc<strong>en</strong>ario, los fabricantes de vehículos seguirán ajustando sus estrategias de<br />

especialización y optimización productiva, y com<strong>en</strong>zarían a explorar opciones de expansión<br />

<strong>en</strong> nuevos negocios <strong>en</strong> la frontera de la cad<strong>en</strong>a de valor, asociados a la prestación de<br />

servicios. De este modo int<strong>en</strong>tarían det<strong>en</strong>er, y <strong>en</strong> lo posible revertir, su pérdida de<br />

participación <strong>en</strong> los ingresos y b<strong>en</strong>eficios de la cad<strong>en</strong>a. Por otra parte, los proveedores<br />

líderes, que actualm<strong>en</strong>te están realizando grandes inversiones <strong>en</strong> I+D, y obt<strong>en</strong>i<strong>en</strong>do<br />

v<strong>en</strong>tajas importantes <strong>en</strong> hardware, software y servicios de conectividad con los vehículos<br />

nuevos, buscarán consolidar sus creci<strong>en</strong>tes participaciones <strong>en</strong> los ingresos y utilidades.<br />

Ninguno de los dos grupos ti<strong>en</strong>e la sobreviv<strong>en</strong>cia asegurada. Tanto los fabricantes<br />

como los proveedores deb<strong>en</strong> g<strong>en</strong>erar capacidades estratégicas de anticipación a los<br />

cambios disruptivos futuros. Para <strong>el</strong>lo, es necesario id<strong>en</strong>tificar segm<strong>en</strong>tos y mercados<br />

con pot<strong>en</strong>cial de crecimi<strong>en</strong>to <strong>en</strong> una etapa temprana, <strong>en</strong>t<strong>en</strong>der las posibilidades de<br />

crecimi<strong>en</strong>to de sus empresas, revisar su estrategia de creación de valor y alcanzar una<br />

posición competitiva ori<strong>en</strong>tada al futuro.<br />

E. Cambios disruptivos <strong>en</strong> <strong>el</strong> horizonte<br />

de corto plazo<br />

En los últimos años, la industria automotriz ha disfrutado de altas tasas de crecimi<strong>en</strong>to<br />

y r<strong>en</strong>tabilidad. Sin embargo, sigue existi<strong>en</strong>do una considerable incertidumbre, no solo<br />

económica, respecto de su futuro. De hecho, hay algunas t<strong>en</strong>d<strong>en</strong>cias disruptivas,<br />

alim<strong>en</strong>tadas por fuerzas externas, que están haci<strong>en</strong>do que las fronteras de la industria<br />

se desdibuj<strong>en</strong> e incluso desaparezcan (IBM, 2015). Al m<strong>en</strong>os exist<strong>en</strong> tres fuerzas que<br />

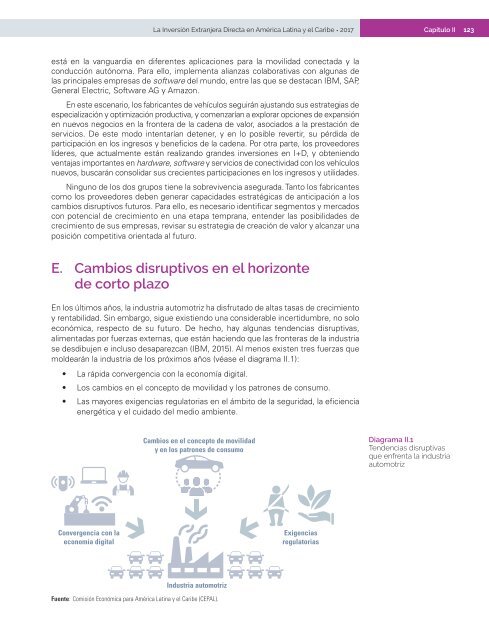

moldearán la industria de los próximos años (véase <strong>el</strong> diagrama II.1):<br />

• <strong>La</strong> rápida converg<strong>en</strong>cia con la economía digital.<br />

• Los cambios <strong>en</strong> <strong>el</strong> concepto de movilidad y los patrones de consumo.<br />

• <strong>La</strong>s mayores exig<strong>en</strong>cias regulatorias <strong>en</strong> <strong>el</strong> ámbito de la seguridad, la efici<strong>en</strong>cia<br />

<strong>en</strong>ergética y <strong>el</strong> cuidado d<strong>el</strong> medio ambi<strong>en</strong>te.<br />

Cambios <strong>en</strong> <strong>el</strong> concepto de movilidad<br />

y <strong>en</strong> los patrones de consumo<br />

Diagrama II.1<br />

T<strong>en</strong>d<strong>en</strong>cias disruptivas<br />

que <strong>en</strong>fr<strong>en</strong>ta la industria<br />

automotriz<br />

Converg<strong>en</strong>cia con la<br />

economía digital<br />

Exig<strong>en</strong>cias<br />

regulatorias<br />

Industria automotriz<br />

Fu<strong>en</strong>te: Comisión Económica para <strong>América</strong> <strong>La</strong>tina y <strong>el</strong> <strong>Caribe</strong> (CEPAL).