La Inversión Extranjera Directa en América Latina y el Caribe 2017

En este informe anual de la CEPAL se presentan y analizan las principales tendencias de la inversión extranjera directa (IED) en los países de América Latina y el Caribe. La edición de 2017 muestra a la región en una difícil coyuntura. Las entradas de IED disminuyeron un 7,9% en 2016, a 167.043 millones de dólares, cifra que representa una caída acumulada del 17,0% con respecto al nivel máximo de 2011. La caída de los precios de las materias primas continúa afectando a las inversiones que buscan recursos naturales, el lento crecimiento de la actividad económica en varias economías ha frenado la llegada de capitales en búsqueda de mercados y el escenario global de sofisticación tecnológica y expansión de la economía digital tiende a una concentración de las inversiones transnacionales en las economías desarrolladas.

En este informe anual de la CEPAL se presentan y analizan las principales tendencias de la inversión extranjera directa (IED) en los países de América Latina y el Caribe. La edición de 2017 muestra a la región en una difícil coyuntura. Las entradas de IED disminuyeron un 7,9% en 2016, a 167.043 millones de dólares, cifra que representa una caída acumulada del 17,0% con respecto al nivel máximo de 2011. La caída de los precios de las materias primas continúa afectando a las inversiones que buscan recursos naturales, el lento crecimiento de la actividad económica en varias economías ha frenado la llegada de capitales en búsqueda de mercados y el escenario global de sofisticación tecnológica y expansión de la economía digital tiende a una concentración de las inversiones transnacionales en las economías desarrolladas.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

96 Capítulo II<br />

Comisión Económica para <strong>América</strong> <strong>La</strong>tina y <strong>el</strong> <strong>Caribe</strong> (CEPAL)<br />

B. <strong>La</strong> nueva geografía: <strong>el</strong> auge de Asia Ori<strong>en</strong>tal<br />

<strong>La</strong> industria automotriz mundial ha crecido mucho durante más de un siglo y ha logrado<br />

superar episodios como la Segunda Guerra Mundial, <strong>el</strong> alza de los precios d<strong>el</strong> petróleo<br />

<strong>en</strong> los años set<strong>en</strong>ta o la crisis financiera internacional de 2008 (véase <strong>el</strong> gráfico II.1).<br />

En la actualidad, <strong>el</strong> sector sigue si<strong>en</strong>do un pilar de la economía mundial y un motor<br />

d<strong>el</strong> crecimi<strong>en</strong>to económico y <strong>el</strong> avance tecnológico, con fuertes <strong>en</strong>cad<strong>en</strong>ami<strong>en</strong>tos<br />

interindustriales (ATKearney, 2013).<br />

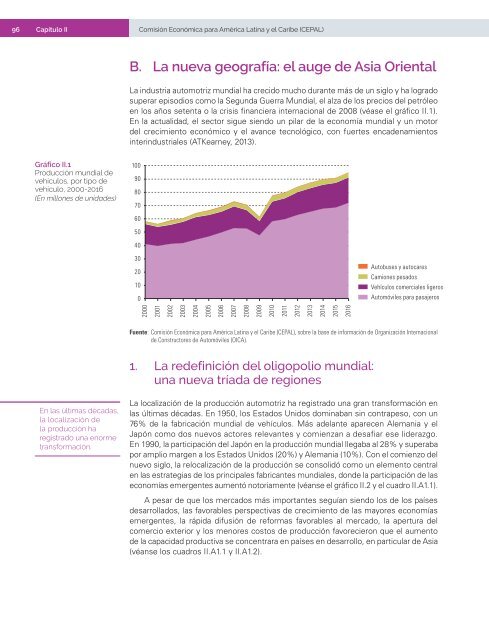

Gráfico II.1<br />

Producción mundial de<br />

vehículos, por tipo de<br />

vehículo, 2000-2016<br />

(En millones de unidades)<br />

100<br />

90<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

Autobuses y autocares<br />

Camiones pesados<br />

Vehículos comerciales ligeros<br />

Automóviles para pasajeros<br />

2000<br />

2001<br />

2002<br />

2003<br />

2004<br />

2005<br />

2006<br />

2007<br />

2008<br />

2009<br />

2010<br />

2011<br />

2012<br />

2013<br />

2014<br />

2015<br />

2016<br />

Fu<strong>en</strong>te: Comisión Económica para <strong>América</strong> <strong>La</strong>tina y <strong>el</strong> <strong>Caribe</strong> (CEPAL), sobre la base de información de Organización Internacional<br />

de Constructores de Automóviles (OICA).<br />

1. <strong>La</strong> redefinición d<strong>el</strong> oligopolio mundial:<br />

una nueva tríada de regiones<br />

En las últimas décadas,<br />

la localización de<br />

la producción ha<br />

registrado una <strong>en</strong>orme<br />

transformación.<br />

<strong>La</strong> localización de la producción automotriz ha registrado una gran transformación <strong>en</strong><br />

las últimas décadas. En 1950, los Estados Unidos dominaban sin contrapeso, con un<br />

76% de la fabricación mundial de vehículos. Más ad<strong>el</strong>ante aparec<strong>en</strong> Alemania y <strong>el</strong><br />

Japón como dos nuevos actores r<strong>el</strong>evantes y comi<strong>en</strong>zan a desafiar ese liderazgo.<br />

En 1990, la participación d<strong>el</strong> Japón <strong>en</strong> la producción mundial llegaba al 28% y superaba<br />

por amplio marg<strong>en</strong> a los Estados Unidos (20%) y Alemania (10%). Con <strong>el</strong> comi<strong>en</strong>zo d<strong>el</strong><br />

nuevo siglo, la r<strong>el</strong>ocalización de la producción se consolidó como un <strong>el</strong>em<strong>en</strong>to c<strong>en</strong>tral<br />

<strong>en</strong> las estrategias de los principales fabricantes mundiales, donde la participación de las<br />

economías emerg<strong>en</strong>tes aum<strong>en</strong>tó notoriam<strong>en</strong>te (véanse <strong>el</strong> gráfico II.2 y <strong>el</strong> cuadro II.A1.1).<br />

A pesar de que los mercados más importantes seguían si<strong>en</strong>do los de los países<br />

desarrollados, las favorables perspectivas de crecimi<strong>en</strong>to de las mayores economías<br />

emerg<strong>en</strong>tes, la rápida difusión de reformas favorables al mercado, la apertura d<strong>el</strong><br />

comercio exterior y los m<strong>en</strong>ores costos de producción favorecieron que <strong>el</strong> aum<strong>en</strong>to<br />

de la capacidad productiva se conc<strong>en</strong>trara <strong>en</strong> países <strong>en</strong> desarrollo, <strong>en</strong> particular de Asia<br />

(véanse los cuadros II.A1.1 y II.A1.2).