La Inversión Extranjera Directa en América Latina y el Caribe 2017

En este informe anual de la CEPAL se presentan y analizan las principales tendencias de la inversión extranjera directa (IED) en los países de América Latina y el Caribe. La edición de 2017 muestra a la región en una difícil coyuntura. Las entradas de IED disminuyeron un 7,9% en 2016, a 167.043 millones de dólares, cifra que representa una caída acumulada del 17,0% con respecto al nivel máximo de 2011. La caída de los precios de las materias primas continúa afectando a las inversiones que buscan recursos naturales, el lento crecimiento de la actividad económica en varias economías ha frenado la llegada de capitales en búsqueda de mercados y el escenario global de sofisticación tecnológica y expansión de la economía digital tiende a una concentración de las inversiones transnacionales en las economías desarrolladas.

En este informe anual de la CEPAL se presentan y analizan las principales tendencias de la inversión extranjera directa (IED) en los países de América Latina y el Caribe. La edición de 2017 muestra a la región en una difícil coyuntura. Las entradas de IED disminuyeron un 7,9% en 2016, a 167.043 millones de dólares, cifra que representa una caída acumulada del 17,0% con respecto al nivel máximo de 2011. La caída de los precios de las materias primas continúa afectando a las inversiones que buscan recursos naturales, el lento crecimiento de la actividad económica en varias economías ha frenado la llegada de capitales en búsqueda de mercados y el escenario global de sofisticación tecnológica y expansión de la economía digital tiende a una concentración de las inversiones transnacionales en las economías desarrolladas.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

188 Capítulo III<br />

Comisión Económica para <strong>América</strong> <strong>La</strong>tina y <strong>el</strong> <strong>Caribe</strong> (CEPAL)<br />

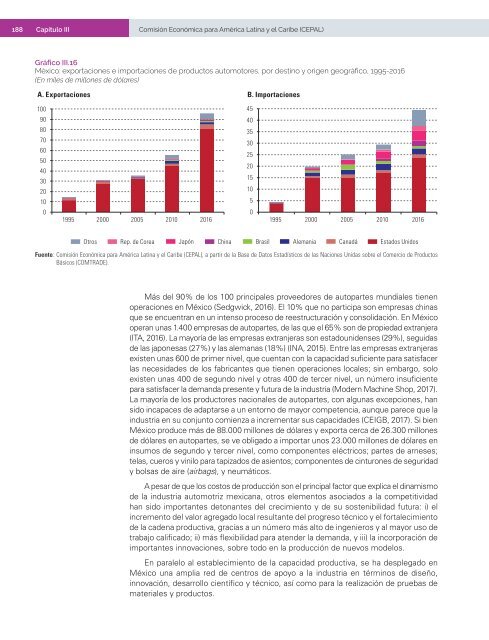

Gráfico III.16<br />

México: exportaciones e importaciones de productos automotores, por destino y orig<strong>en</strong> geográfico, 1995-2016<br />

(En miles de millones de dólares)<br />

A. Exportaciones B. Importaciones<br />

100<br />

90<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

1995 2000 2005 2010 2016<br />

45<br />

40<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

1995 2000 2005 2010 2016<br />

Otros<br />

Rep. de Corea<br />

Japón<br />

China<br />

Brasil<br />

Alemania<br />

Canadá<br />

Estados Unidos<br />

Fu<strong>en</strong>te: Comisión Económica para <strong>América</strong> <strong>La</strong>tina y <strong>el</strong> <strong>Caribe</strong> (CEPAL), a partir de la Base de Datos Estadísticos de las Naciones Unidas sobre <strong>el</strong> Comercio de Productos<br />

Básicos (COMTRADE).<br />

Más d<strong>el</strong> 90% de los 100 principales proveedores de autopartes mundiales ti<strong>en</strong><strong>en</strong><br />

operaciones <strong>en</strong> México (Sedgwick, 2016). El 10% que no participa son empresas chinas<br />

que se <strong>en</strong>cu<strong>en</strong>tran <strong>en</strong> un int<strong>en</strong>so proceso de reestructuración y consolidación. En México<br />

operan unas 1.400 empresas de autopartes, de las que <strong>el</strong> 65% son de propiedad extranjera<br />

(ITA, 2016). <strong>La</strong> mayoría de las empresas extranjeras son estadounid<strong>en</strong>ses (29%), seguidas<br />

de las japonesas (27%) y las alemanas (18%) (INA, 2015). Entre las empresas extranjeras<br />

exist<strong>en</strong> unas 600 de primer niv<strong>el</strong>, que cu<strong>en</strong>tan con la capacidad sufici<strong>en</strong>te para satisfacer<br />

las necesidades de los fabricantes que ti<strong>en</strong><strong>en</strong> operaciones locales; sin embargo, solo<br />

exist<strong>en</strong> unas 400 de segundo niv<strong>el</strong> y otras 400 de tercer niv<strong>el</strong>, un número insufici<strong>en</strong>te<br />

para satisfacer la demanda pres<strong>en</strong>te y futura de la industria (Modern Machine Shop, <strong>2017</strong>).<br />

<strong>La</strong> mayoría de los productores nacionales de autopartes, con algunas excepciones, han<br />

sido incapaces de adaptarse a un <strong>en</strong>torno de mayor compet<strong>en</strong>cia, aunque parece que la<br />

industria <strong>en</strong> su conjunto comi<strong>en</strong>za a increm<strong>en</strong>tar sus capacidades (CEIGB, <strong>2017</strong>). Si bi<strong>en</strong><br />

México produce más de 88.000 millones de dólares y exporta cerca de 26.300 millones<br />

de dólares <strong>en</strong> autopartes, se ve obligado a importar unos 23.000 millones de dólares <strong>en</strong><br />

insumos de segundo y tercer niv<strong>el</strong>, como compon<strong>en</strong>tes <strong>el</strong>éctricos; partes de arneses;<br />

t<strong>el</strong>as, cueros y vinilo para tapizados de asi<strong>en</strong>tos; compon<strong>en</strong>tes de cinturones de seguridad<br />

y bolsas de aire (airbags), y neumáticos.<br />

A pesar de que los costos de producción son <strong>el</strong> principal factor que explica <strong>el</strong> dinamismo<br />

de la industria automotriz mexicana, otros <strong>el</strong>em<strong>en</strong>tos asociados a la competitividad<br />

han sido importantes detonantes d<strong>el</strong> crecimi<strong>en</strong>to y de su sost<strong>en</strong>ibilidad futura: i) <strong>el</strong><br />

increm<strong>en</strong>to d<strong>el</strong> valor agregado local resultante d<strong>el</strong> progreso técnico y <strong>el</strong> fortalecimi<strong>en</strong>to<br />

de la cad<strong>en</strong>a productiva, gracias a un número más alto de ing<strong>en</strong>ieros y al mayor uso de<br />

trabajo calificado; ii) más flexibilidad para at<strong>en</strong>der la demanda, y iii) la incorporación de<br />

importantes innovaciones, sobre todo <strong>en</strong> la producción de nuevos mod<strong>el</strong>os.<br />

En paral<strong>el</strong>o al establecimi<strong>en</strong>to de la capacidad productiva, se ha desplegado <strong>en</strong><br />

México una amplia red de c<strong>en</strong>tros de apoyo a la industria <strong>en</strong> términos de diseño,<br />

innovación, desarrollo ci<strong>en</strong>tífico y técnico, así como para la realización de pruebas de<br />

materiales y productos.