You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

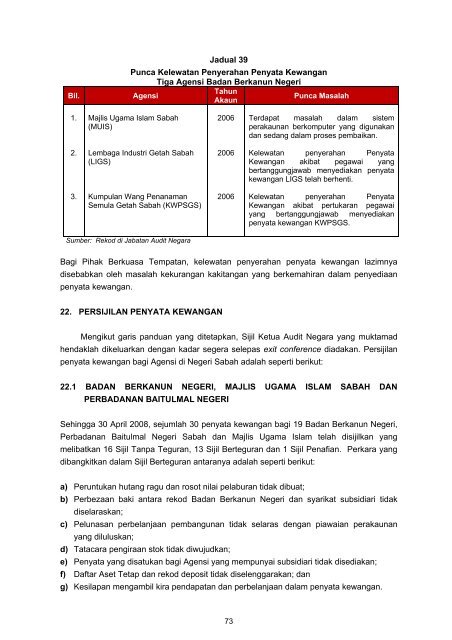

Bil.Jadual 39Punca Kelewatan Penyerahan Penyata KewanganTiga Agensi Badan Berkanun NegeriTahunAgensiPunca MasalahAkaun1.Majlis Ugama Islam Sabah(MUIS)2006Terdapat masalah dalam sistemperakaunan berkomputer yang digunakandan sedang dalam proses pembaikan.2.Lembaga Industri Getah Sabah(LIGS)2006Kelewatan penyerahan PenyataKewangan akibat pegawai yangbertanggungjawab menyediakan penyatakewangan LIGS telah berhenti.3.Kumpulan Wang PenanamanSemula Getah Sabah (KWPSGS)2006Kelewatan penyerahan PenyataKewangan akibat pertukaran pegawaiyang bertanggungjawab menyediakanpenyata kewangan KWPSGS.Sumber: Rekod di <strong>Jabatan</strong> <strong>Audit</strong> <strong>Negara</strong>Bagi Pihak Berkuasa Tempatan, kelewatan penyerahan penyata kewangan lazimnyadisebabkan oleh masalah kekurangan kakitangan yang berkemahiran dalam penyediaanpenyata kewangan.22. PERSIJILAN PENYATA KEWANGANMengikut garis panduan yang ditetapkan, Sijil Ketua <strong>Audit</strong> <strong>Negara</strong> yang muktamadhendaklah dikeluarkan dengan kadar segera selepas exit conference diadakan. Persijilanpenyata kewangan bagi Agensi di Negeri Sabah adalah seperti berikut:22.1 BADAN BERKANUN NEGERI, MAJLIS UGAMA ISLAM SABAH DANPERBADANAN BAITULMAL NEGERISehingga 30 April 2008, sejumlah 30 penyata kewangan bagi 19 Badan Berkanun Negeri,Perbadanan Baitulmal Negeri Sabah dan Majlis Ugama Islam telah disijilkan yangmelibatkan 16 Sijil Tanpa Teguran, 13 Sijil Berteguran dan 1 Sijil Penafian. Perkara yangdibangkitkan dalam Sijil Berteguran antaranya adalah seperti berikut:a) Peruntukan hutang ragu dan rosot nilai pelaburan tidak dibuat;b) Perbezaan baki antara rekod Badan Berkanun Negeri dan syarikat subsidiari tidakdiselaraskan;c) Pelunasan perbelanjaan pembangunan tidak selaras dengan piawaian perakaunanyang diluluskan;d) Tatacara pengiraan stok tidak diwujudkan;e) Penyata yang disatukan bagi Agensi yang mempunyai subsidiari tidak disediakan;f) Daftar Aset Tetap dan rekod deposit tidak diselenggarakan; dang) Kesilapan mengambil kira pendapatan dan perbelanjaan dalam penyata kewangan.73