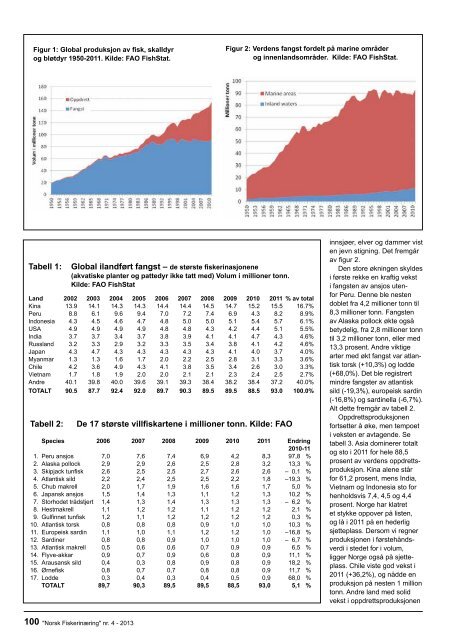

Figur 1: Global produksjon av fisk, skalldyr og bløtdyr 1950-2011. Kilde: FAO FishStat. Tabell 1: Global ilandført fangst – de <strong>største</strong> fiskerinasjonene (akvatiske planter og pattedyr ikke tatt med) Volum i millioner tonn. Kilde: FAO FishStat Land 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 % av total Kina 1<strong>3.</strong>9 14.1 14.3 14.3 14.4 14.4 14.5 14.7 15.2 15.5 16.7% Peru 8.8 6.1 9.6 9.4 7.0 7.2 7.4 6.9 4.3 8.2 8.9% Indonesia 4.3 4.5 4.6 4.7 4.8 5.0 5.0 5.1 5.4 5.7 6.1% USA 4.9 4.9 4.9 4.9 4.8 4.8 4.3 4.2 4.4 5.1 5.5% India <strong>3.</strong>7 <strong>3.</strong>7 <strong>3.</strong>4 <strong>3.</strong>7 <strong>3.</strong>8 <strong>3.</strong>9 4.1 4.1 4.7 4.3 4.6% Russland <strong>3.</strong>2 <strong>3.</strong>3 2.9 <strong>3.</strong>2 <strong>3.</strong>3 <strong>3.</strong>5 <strong>3.</strong>4 <strong>3.</strong>8 4.1 4.2 4.6% Japan 4.3 4.7 4.3 4.3 4.3 4.3 4.3 4.1 4.0 <strong>3.</strong>7 4.0% Myanmar 1.3 1.3 1.6 1.7 2.0 2.2 2.5 2.8 <strong>3.</strong>1 <strong>3.</strong>3 <strong>3.</strong>6% Chile 4.2 <strong>3.</strong>6 4.9 4.3 4.1 <strong>3.</strong>8 <strong>3.</strong>5 <strong>3.</strong>4 2.6 <strong>3.</strong>0 <strong>3.</strong>3% Vietnam 1.7 1.8 1.9 2.0 2.0 2.1 2.1 2.3 2.4 2.5 2.7% Andre 40.1 39.8 40.0 39.6 39.1 39.3 38.4 38.2 38.4 37.2 40.0% TOTALT 90.5 87.7 92.4 92.0 89.7 90.3 89.5 89.5 88.5 9<strong>3.</strong>0 <strong>100</strong>.0% Tabell 2: De 17 <strong>største</strong> villfiskartene i millioner tonn. Kilde: FAO Species 2006 2007 2008 2009 2010 2011 Endring 2010-11 1. Peru ansjos 7,0 7,6 7,4 6,9 4,2 8,3 97,8 % 2. Alaska pollock 2,9 2,9 2,6 2,5 2,8 3,2 13,3 % <strong>3.</strong> Skipjack tunfisk 2,6 2,5 2,5 2,7 2,6 2,6 – 0,1 % 4. Atlantisk sild 2,2 2,4 2,5 2,5 2,2 1,8 –19,3 % 5. Chub makrell 2,0 1,7 1,9 1,6 1,6 1,7 5,0 % 6. Japansk ansjos 1,5 1,4 1,3 1,1 1,2 1,3 10,2 % 7. Storhodet trådstjert 1,4 1,3 1,4 1,3 1,3 1,3 – 6,2 % 8. Hestmakrell 1,1 1,2 1,2 1,1 1,2 1,2 2,1 % 9. Gulfinnet tunfisk 1,2 1,1 1,2 1,2 1,2 1,2 0,3 % 10. Atlantisk torsk 0,8 0,8 0,8 0,9 1,0 1,0 10,3 % 11. Europeisk sardin 1,1 1,0 1,1 1,2 1,2 1,0 –16,8 % 12. Sardiner 0,8 0,8 0,9 1,0 1,0 1,0 – 6,7 % 1<strong>3.</strong> Atlantisk makrell 0,5 0,6 0,6 0,7 0,9 0,9 6,5 % 14. Flyveakkar 0,9 0,7 0,9 0,6 0,8 0,9 11,1 % 15. Arausansk sild 0,4 0,3 0,8 0,9 0,8 0,9 18,2 % 16. Ørnefisk 0,8 0,7 0,7 0,8 0,8 0,9 11,7 % 17. Lodde 0,3 0,4 0,3 0,4 0,5 0,9 68,0 % TOTALT 89,7 90,3 89,5 89,5 88,5 93,0 5,1 % <strong>100</strong> "Norsk Fiskerinæring" <strong>nr</strong>. 4 - 2013 Figur 2: Verdens fangst fordelt på marine områder og innenland sområder. Kilde: FAO FishStat. innsjøer, elver og dammer vist en jevn stigning. Det fremgår av figur 2. Den store økningen skyldes i første rekke en kraftig vekst i fangsten av ansjos utenfor Peru. Denne ble nesten doblet fra 4,2 millioner tonn til 8,3 millioner tonn. Fangsten av Alaska pollock økte også betydelig, fra 2,8 millioner tonn til 3,2 millioner tonn, eller med 13,3 prosent. Andre viktige arter med økt fangst var atlantisk torsk (+10,3%) og lodde (+68,0%). Det ble regis trert mindre fangster av atlantisk sild (19,3%), europeisk sardin (16,8%) og sardinella (6,7%). Alt dette fremgår av tabell 2. Oppdrettsproduksjonen fortsetter å øke, men tempoet i veksten er avtagende. Se tabell <strong>3.</strong> Asia dominerer totalt og sto i 2011 for hele 88,5 prosent av verdens oppdrettsproduksjon. Kina alene står for 61,2 prosent, mens India, Vietnam og Indonesia sto for hen holdsvis 7,4, 4,5 og 4,4 prosent. Norge har klatret et stykke oppover på listen, og lå i 2011 på en hederlig sjetteplass. Dersom vi regner produksjonen i førstehåndsverdi i stedet for i volum, ligger Norge også på sjetteplass. Chile viste god vekst i 2011 (+36,2%), og nådde en produksjon på nesten 1 million tonn. Andre land med solid vekst i oppdrettsproduksjonen

Peru økte sitt fangstkvantum med 97 prosent fra 2010 til 2011. Det aller meste av dette kom fra økt fangst av ansjos. 2011 var med andre ord et knallår for fiskeflåten i Peru. i 2011, men som ikke nådde «Topp 10»listen, var Brasil (+31,3%), Ecuador (+13,6%) og Iran (+12,4%). De 20 <strong>største</strong> oppdrettsnasjonene sto for hele 95 prosent av den totale produksjonen. Tabell 4 viser oppdrettsproduksjonen fordelt på de 20 viktigste artene. Det aller meste av oppdrettsproduksjonen foregår i ferskvann. Det fremgår av figur <strong>3.</strong> Hele 62 prosent av det totale oppdrettsvolu met kommer fra ferskvann, mens litt over 30 prosent kommer fra marint oppdrett. Som vi ser av figur 3 har andelen marint op pdrett vokst jevnt og trutt gjennom de siste årene. Førstehåndsverdien av verdens oppdrettsproduksjon var i 2011 beregnet til ca. 127 milliarder amerikanske dollar. Det var en økning på ca. 11 prosent fra året før. I 2012 er oppdrettspro duksjonen estimert å være ca. 66,5 millioner tonn, ifølge FAO. Tabell 3: Global oppdrettsproduksjon 2002-2011 i millioner tonn. Akvatiske planter og sjøpattedyr ikke tatt med. Kilde: FAO Land 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 % av totalt 1. Kina 24,0 24,8 26,2 27,7 29,5 30,9 32,1 34,1 36,0 37,9 61,2 % 2. India 2,2 2,3 2,8 3,0 3,2 3,1 3,9 3,8 3,8 4,6 7,4 % <strong>3.</strong> Vietnam 0,7 0,9 1,2 1,3 1,7 2,1 2,5 2,6 2,7 2,8 4,5 % 4. Indonesia 0,9 1,0 1,0 1,2 1,3 1,4 1,7 1,7 2,3 2,7 4,4 % 5. Bangladesh 0,8 0,9 0,9 0,9 0,9 0,9 1,0 1,1 1,3 1,5 2,5 % 6. Norge 0,6 0,6 0,6 0,7 0,7 0,8 0,8 1,0 1,0 1,1 1,8 % 7. Thailand 1,0 1,1 1,3 1,3 1,4 1,4 1,3 1,4 1,3 1,0 1,6 % 8. Egypt 0,4 0,4 0,5 0,5 0,6 0,6 0,7 0,7 0,9 1,0 1,6 % 9. Chile 0,5 0,6 0,7 0,7 0,8 0,8 0,8 0,8 0,7 1,0 1,5 % 10. Myanmar 0,2 0,3 0,4 0,5 0,6 0,6 0,7 0,8 0,8 0,8 1,3 % Andre 5,4 5,8 5,9 5,9 6,4 6,7 6,8 7,1 7,4 7,5 12,1 % Totalt 36,6 38,6 41,5 43,9 46,9 49,4 52,3 55,0 58,2 61,9 <strong>100</strong>,0 % Tabell 4: De 20 <strong>største</strong> artene i oppdrett i millioner tonn. Kilde: FAO Arter 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Endring i % 2010-2011 Sølvkarpe 3,4 3,4 3,6 3,7 3,9 3,6 3,8 4,1 4,1 5,3 30,5% Gresskarpe 3,1 3,3 3,2 3,4 3,5 3,6 3,8 4,2 4,4 4,6 4,9% Østers 3,2 3,2 3,3 3,4 3,4 3,5 3,4 3,5 3,7 3,8 2,6% Vanlig karpe 2,8 3,0 2,6 2,7 2,8 2,8 3,0 3,2 3,6 3,7 2,8% Teppeskjell 2,1 2,3 2,5 2,6 2,7 3,0 3,1 3,2 3,6 3,7 2,1% Vannamaireker 0,5 1,0 1,3 1,7 2,1 2,3 2,3 2,4 2,7 2,9 6,2% Niltilapia 1,1 1,3 1,5 1,7 1,9 1,9 2,1 2,2 2,5 2,8 9,9% Storhodet karpe 1,5 1,7 1,8 1,9 2,1 2,2 2,3 2,5 2,6 2,7 4,6% Catla 0,6 0,6 1,2 1,3 1,4 2,1 2,4 2,4 3,0 2,4 –19,0% Krusisk karpe 1,5 1,6 1,7 1,8 1,8 1,9 2,0 2,1 2,2 2,3 3,6% Atlantisk laks 1,1 1,1 1,3 1,3 1,3 1,4 1,5 1,4 1,4 1,7 20,7% Roho labeo 0,7 0,8 1,4 1,4 1,6 1,0 1,2 1,3 1,1 1,4 27,3% Pangasius 0,1 0,2 0,3 0,4 0,6 0,9 1,4 1,2 1,3 1,4 8,9% Kamskjell 0,8 0,8 0,8 0,9 1,0 1,2 1,1 1,3 1,4 1,3 – 7,2% Annen ferkvannsfisk 2,5 1,3 1,4 1,4 1,7 1,6 1,4 1,1 1,2 1,3 6,9% Marine bløtdyr 1,2 0,9 1,0 1,0 1,1 0,8 1,0 0,9 0,7 1,1 51,3% Muslinger 0,8 0,8 0,9 0,8 0,9 0,7 0,7 0,8 0,9 0,9 2,8% Melkefisk 0,5 0,6 0,6 0,6 0,6 0,7 0,7 0,7 0,8 0,9 10,2% Regnbueørret 0,5 0,6 0,6 0,6 0,6 0,7 0,7 0,7 0,7 0,8 5,7% Annen tilapia 0,2 0,3 0,3 0,3 0,3 0,4 0,4 0.5 0,6 0,8 30,3% "Norsk Fiskerinæring" <strong>nr</strong>. 4 - 2013 101

- Page 1 and 2:

Norges 100 største sjømatselskape

- Page 3:

INVESTERER DU ØKONOMISK RIKTIG FOR

- Page 6 and 7:

Marine Harvest på topp De halser b

- Page 8 and 9:

Tradisjonsrikt rederi - fremtidsret

- Page 10 and 11:

lir lønnsomheten i fiskeindustrien

- Page 12 and 13:

edre markedsadgang for norsk sjøma

- Page 14 and 15:

Nils Torsvik mener han sa og mente.

- Page 16 and 17:

er oppfatningen åpenbart at yrkesu

- Page 18 and 19:

Hvem er det som har rett? nf’s bl

- Page 20 and 21:

• Brev fra leserne • Joda, fisk

- Page 22 and 23:

22 "Norsk Fiskerinæring" nr. 4 - 2

- Page 24 and 25:

EASYICE Ismaskiner Ultra frys og -

- Page 26 and 27:

4 skipsverft med 5 dokker WESTCON

- Page 28 and 29:

lig. Blir det snakket om mange slik

- Page 30 and 31:

Kjell Arild Lorentsen DET GÅR BRA

- Page 32 and 33:

32 "Norsk Fiskerinæring" nr. 4 - 2

- Page 34 and 35:

34 "Norsk Fiskerinæring" nr. 4 - 2

- Page 36 and 37:

Gildeskål Forsknings st. AS 100 %

- Page 38 and 39:

The Innovator in Seafood Software B

- Page 40 and 41:

40 "Norsk Fiskerinæring" nr. 4 - 2

- Page 42 and 43:

Gigante Havbruk AS er en av de tre

- Page 44 and 45:

Gildeskål Forskningsstasjon AS job

- Page 46 and 47:

46 "Norsk Fiskerinæring" nr. 4 - 2

- Page 48 and 49:

Norge har mer omsetningsskapende vi

- Page 50 and 51:

Foto: fi skeri.no/Ø.Knapskog Leden

- Page 52 and 53: Den maritime banken Sparebanken Mø

- Page 54 and 55: Lisbeth Berg-Hansen har fartet kyst

- Page 56 and 57: nalt konkurransedyktig og markedsre

- Page 58 and 59: Hjertegod, kortreist, villfanget og

- Page 60: lom 11 og 15 meter til 3 ganger far

- Page 64 and 65: mer på plass, neppe før i 2015 om

- Page 66 and 67: lager av fryste torskeprodukter, i

- Page 68 and 69: ingen tvil om at kombinasjonen av l

- Page 70 and 71: Et isfritt polhav vil åpne for mye

- Page 72 and 73: Elias Fjellstad. Bryggen anno 1928.

- Page 74 and 75: kjørt kampanje på fersk fisk. I t

- Page 76 and 77: Meny og Ultra har de senere årene

- Page 78 and 79: nelt er det de over 50 som spiser m

- Page 80 and 81: ulike sjømatbedrifter, kvalitetssi

- Page 82 and 83: le stiftet i relativt beskjedne for

- Page 84 and 85: «Havtrans» ble bygget i 1999 og e

- Page 86 and 87: Velkommen til KARMSUND 84 "Norsk Fi

- Page 88 and 89: Lang erfaring som leverandør til b

- Page 90 and 91: tanken. Følgelig er brønnbåter p

- Page 92 and 93: Figur 1: Utviklingen i antall torsk

- Page 94 and 95: etydelig, fra ca. 200 til mer enn 3

- Page 96 and 97: ontrolled ontinuous hilled areful K

- Page 98 and 99: Vi møtes på NorShipping Stand D02

- Page 100 and 101: Steinberget 13, 7900 Rørvik, er en

- Page 104 and 105: Figur 3: Global oppdrettsproduksjon

- Page 106 and 107: Hvor begynner og slutter egentlig v

- Page 108 and 109: utkast på Sørlandet kan gi oss ny

- Page 110 and 111: ADVOKATFIRMAET STEENSTRUP STORDRANG

- Page 112 and 113: En viktig oppgave for betjeningen i

- Page 114 and 115: SALMA-produktene har vært en stor

- Page 116 and 117: Morten Heide er overhode ikke i tvi

- Page 118 and 119: man får gjort for den summen, men

- Page 120 and 121: 118 Annonseregister "Norsk Fiskerin

- Page 122: Returadresse: Norsk Fiskerinæring