Relatório de Auditoria nº 27/2003 - 2ª Secção - Tribunal de Contas

Relatório de Auditoria nº 27/2003 - 2ª Secção - Tribunal de Contas

Relatório de Auditoria nº 27/2003 - 2ª Secção - Tribunal de Contas

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Tribunal</strong> <strong>de</strong> <strong>Contas</strong><br />

8.1 – Circuito Financeiro – Vertente Interna<br />

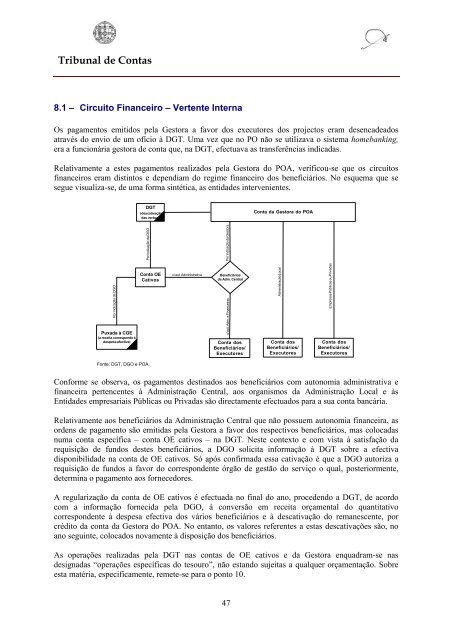

Os pagamentos emitidos pela Gestora a favor dos executores dos projectos eram <strong>de</strong>senca<strong>de</strong>ados<br />

através do envio <strong>de</strong> um ofício à DGT. Uma vez que no PO não se utilizava o sistema homebanking,<br />

era a funcionária gestora <strong>de</strong> conta que, na DGT, efectuava as transferências indicadas.<br />

Relativamente a estes pagamentos realizados pela Gestora do POA, verificou-se que os circuitos<br />

financeiros eram distintos e <strong>de</strong>pendiam do regime financeiro dos beneficiários. No esquema que se<br />

segue visualiza-se, <strong>de</strong> uma forma sintética, as entida<strong>de</strong>s intervenientes.<br />

DGT<br />

(<strong>de</strong>scativação<br />

das verbas)<br />

Conta da Gestora do POA<br />

Por indicação da DGO<br />

Por indicação da DGO<br />

Por indicação da Gestora<br />

Puxada à CGE<br />

(a receita correspon<strong>de</strong> à<br />

<strong>de</strong>spesa efectiva)<br />

Conta OE<br />

Cativos<br />

c/ aut. Administrativa<br />

Beneficiários<br />

da Adm. Central<br />

c/ aut. Adm. e Financeirac.<br />

Conta dos<br />

Beneficiários/<br />

Executores<br />

Administração Local<br />

Conta dos<br />

Beneficiários/<br />

Executores<br />

Empresas Públicas ou Privadas<br />

Conta dos<br />

Beneficiários/<br />

Executores<br />

Fonte: DGT, DGO e POA.<br />

Conforme se observa, os pagamentos <strong>de</strong>stinados aos beneficiários com autonomia administrativa e<br />

financeira pertencentes à Administração Central, aos organismos da Administração Local e às<br />

Entida<strong>de</strong>s empresariais Públicas ou Privadas são directamente efectuados para a sua conta bancária.<br />

Relativamente aos beneficiários da Administração Central que não possuem autonomia financeira, as<br />

or<strong>de</strong>ns <strong>de</strong> pagamento são emitidas pela Gestora a favor dos respectivos beneficiários, mas colocadas<br />

numa conta específica – conta OE cativos – na DGT. Neste contexto e com vista à satisfação da<br />

requisição <strong>de</strong> fundos <strong>de</strong>stes beneficiários, a DGO solicita informação à DGT sobre a efectiva<br />

disponibilida<strong>de</strong> na conta <strong>de</strong> OE cativos. Só após confirmada essa cativação é que a DGO autoriza a<br />

requisição <strong>de</strong> fundos a favor do correspon<strong>de</strong>nte órgão <strong>de</strong> gestão do serviço o qual, posteriormente,<br />

<strong>de</strong>termina o pagamento aos fornecedores.<br />

A regularização da conta <strong>de</strong> OE cativos é efectuada no final do ano, proce<strong>de</strong>ndo a DGT, <strong>de</strong> acordo<br />

com a informação fornecida pela DGO, à conversão em receita orçamental do quantitativo<br />

correspon<strong>de</strong>nte à <strong>de</strong>spesa efectiva dos vários beneficiários e à <strong>de</strong>scativação do remanescente, por<br />

crédito da conta da Gestora do POA. No entanto, os valores referentes a estas <strong>de</strong>scativações são, no<br />

ano seguinte, colocados novamente à disposição dos beneficiários.<br />

As operações realizadas pela DGT nas contas <strong>de</strong> OE cativos e da Gestora enquadram-se nas<br />

<strong>de</strong>signadas “operações específicas do tesouro”, não estando sujeitas a qualquer orçamentação. Sobre<br />

esta matéria, especificamente, remete-se para o ponto 10.<br />

47