aSPeCToS DeSTaCÃVeiS - Publicaciones - CAF

aSPeCToS DeSTaCÃVeiS - Publicaciones - CAF

aSPeCToS DeSTaCÃVeiS - Publicaciones - CAF

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Instrumentos Avaliados ao Valor Justo em Base Não Recorrente<br />

Os investimentos de capital inicialmente registrados ao custo são mensurados pelo valor justo em base<br />

não recorrente e, portanto, não estão incluídas nas tabelas anteriores. Os investimentos de capital com<br />

um custo de US$32,948 e US$25,950 em 31 de dezembro de 2009 e de 2008, respectivamente, foram baixados<br />

a seu valor justo de US$32,948 e US$24,793, respectivamente, resultando em uma depreciação<br />

de US$1,157 durante 2008, que foi incluída na demonstração do resultado. Tais investimentos são classificados<br />

no Nível 3 da hierarquia do valor justo. O valor justo dos investimentos de capital é determinado<br />

com base na análise financeira das investidas ou fundos de investimento.<br />

19. VALOR JUSTO DOS INSTRUMENTOS FINANCEIROS<br />

De acordo com o SFAS Nº 107 (codificado em ASC 825), a Corporação também estimou o valor justo de<br />

todos os instrumentos financeiros no seu balanço, incluindo os instrumentos financeiros avaliados ao<br />

custo, conforme apresentado na tabela adiante. As estimativas de valor justo, os métodos e os pressupostos<br />

estabelecidos a seguir para os instrumentos financeiros da Corporação são feitos apenas para<br />

cumprir as exigências do SFAS Nº 107 (codificado em ASC 820) e devem ser lidos em conjunto com as demonstrações<br />

financeiras.<br />

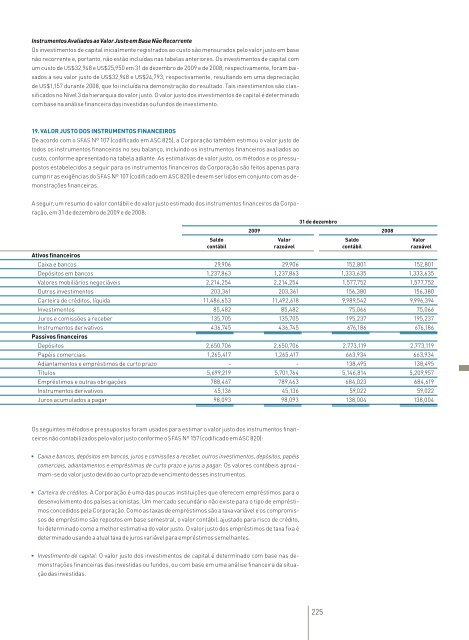

A seguir, um resumo do valor contábil e do valor justo estimado dos instrumentos financeiros da Corporação,<br />

em 31 de dezembro de 2009 e de 2008:<br />

31 de dezembro<br />

2009 2008<br />

Saldo Valor Saldo Valor<br />

contábil razoável contábil razoável<br />

Ativos financeiros<br />

Caixa e bancos 29,906 29,906 152,801 152,801<br />

Depósitos em bancos 1,237,863 1,237,863 1,333,635 1,333,635<br />

Valores mobiliários negociáveis 2,214,254 2,214,254 1,577,752 1,577,752<br />

Outros investimentos 203,361 203,361 156,380 156,380<br />

Carteira de créditos, líquida 11,486,653 11,492,618 9,989,542 9,996,394<br />

Investimentos 85,482 85,482 75,066 75,066<br />

Juros e comissões a receber 135,705 135,705 195,237 195,237<br />

Instrumentos derivativos 436,745 436,745 676,186 676,186<br />

Passivos financeiros<br />

Depósitos 2,650,706 2,650,706 2,773,119 2,773,119<br />

Papéis comerciais 1,265,417 1,265,417 663,934 663,934<br />

Adiantamentos e empréstimos de curto prazo - - 138,495 138,495<br />

Títulos 5,699,219 5,701,764 5,146,814 5,209,957<br />

Empréstimos e outras obrigações 788,467 789,463 684,023 684,619<br />

Instrumentos derivativos 45,136 45,136 59,022 59,022<br />

Juros acumulados a pagar 98,093 98,093 138,004 138,004<br />

Os seguintes métodos e pressupostos foram usados para estimar o valor justo dos instrumentos financeiros<br />

não contabilizados pelo valor justo conforme o SFAS Nº 157 (codificado em ASC 820):<br />

■<br />

Caixa e bancos, depósitos em bancos, juros e comissões a receber, outros investimentos, depósitos, papéis<br />

comerciais, adiantamentos e empréstimos de curto prazo e juros a pagar: Os valores contábeis aproximam-se<br />

do valor justo devido ao curto prazo de vencimento desses instrumentos.<br />

■<br />

Carteira de créditos: A Corporação é uma das poucas instituições que oferecem empréstimos para o<br />

desenvolvimento dos países acionistas. Um mercado secundário não existe para o tipo de empréstimos<br />

concedidos pela Corporação. Como as taxas de empréstimos são a taxa variável e os compromissos<br />

de empréstimo são repostos em base semestral, o valor contábil, ajustado para risco de crédito,<br />

foi determinado como a melhor estimativa do valor justo. O valor justo dos empréstimos de taxa fixa é<br />

determinado usando a atual taxa de juros variável para empréstimos semelhantes.<br />

■<br />

Investimento de capital: O valor justo dos investimentos de capital é determinado com base nas demonstrações<br />

financeiras das investidas ou fundos, ou com base em uma análise financeira da situação<br />

das investidas.<br />

225