O Verdadeiro Poder Vicente Falconi

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

(d) Sintoma: por exemplo, negócios rentáveis/não rentáveis,<br />

Reclamações por Defeito/Atraso, turnover de pessoal por<br />

salário/relação com supervisão/condições de trabalho, notas fiscais<br />

com lucro/notas fiscais com prejuízo, claro/escuro, seco/úmido.<br />

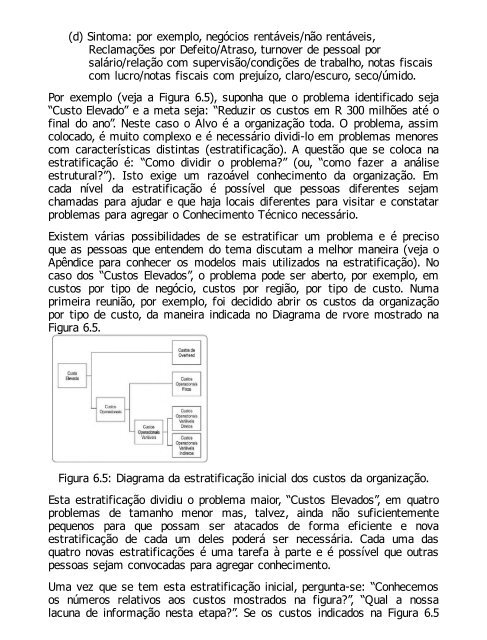

Por exemplo (veja a Figura 6.5), suponha que o problema identificado seja<br />

“Custo Elevado” e a meta seja: “Reduzir os custos em R 300 milhões até o<br />

final do ano”. Neste caso o Alvo é a organização toda. O problema, assim<br />

colocado, é muito complexo e é necessário dividi-lo em problemas menores<br />

com características distintas (estratificação). A questão que se coloca na<br />

estratificação é: “Como dividir o problema?” (ou, “como fazer a análise<br />

estrutural?”). Isto exige um razoável conhecimento da organização. Em<br />

cada nível da estratificação é possível que pessoas diferentes sejam<br />

chamadas para ajudar e que haja locais diferentes para visitar e constatar<br />

problemas para agregar o Conhecimento Técnico necessário.<br />

Existem várias possibilidades de se estratificar um problema e é preciso<br />

que as pessoas que entendem do tema discutam a melhor maneira (veja o<br />

Apêndice para conhecer os modelos mais utilizados na estratificação). No<br />

caso dos “Custos Elevados”, o problema pode ser aberto, por exemplo, em<br />

custos por tipo de negócio, custos por região, por tipo de custo. Numa<br />

primeira reunião, por exemplo, foi decidido abrir os custos da organização<br />

por tipo de custo, da maneira indicada no Diagrama de rvore mostrado na<br />

Figura 6.5.<br />

Figura 6.5: Diagrama da estratificação inicial dos custos da organização.<br />

Esta estratificação dividiu o problema maior, “Custos Elevados”, em quatro<br />

problemas de tamanho menor mas, talvez, ainda não suficientemente<br />

pequenos para que possam ser atacados de forma eficiente e nova<br />

estratificação de cada um deles poderá ser necessária. Cada uma das<br />

quatro novas estratificações é uma tarefa à parte e é possível que outras<br />

pessoas sejam convocadas para agregar conhecimento.<br />

Uma vez que se tem esta estratificação inicial, pergunta-se: “Conhecemos<br />

os números relativos aos custos mostrados na figura?”, “Qual a nossa<br />

lacuna de informação nesta etapa?”. Se os custos indicados na Figura 6.5