Ladda ned - Suomen Pankki

Ladda ned - Suomen Pankki

Ladda ned - Suomen Pankki

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

2001 till följd av kraftigt stigande<br />

livsmedelspriser. Mul- och klövsjukan<br />

och galna ko-sjukan fick priset<br />

på kött och många andra livsmedel<br />

att stiga. Också ökningstakten i<br />

priserna på industriprodukter och<br />

tjänster accelererade något. Inflationen<br />

dämpades dock av att energipriset<br />

slutade gå upp (figur 4).<br />

ECB började sänka<br />

styrräntan i maj<br />

Med prisstabilitet, som är målet för<br />

penningpolitiken i euroområdet,<br />

avses en årlig ökning av det harmoniserade<br />

konsumentprisindexet för<br />

euroområdet på mindre än 2 %.<br />

ECB-rådet bevakar prisstabiliteten<br />

på medellång sikt.<br />

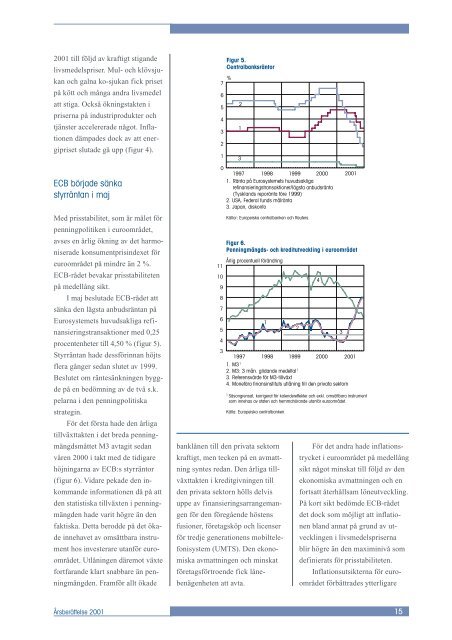

I maj beslutade ECB-rådet att<br />

sänka den lägsta anbudsräntan på<br />

Eurosystemets huvudsakliga refinansieringstransaktioner<br />

med 0,25<br />

procentenheter till 4,50 % (figur 5).<br />

Styrräntan hade dessförinnan höjts<br />

flera gånger sedan slutet av 1999.<br />

Beslutet om räntesänkningen byggde<br />

på en bedömning av de två s.k.<br />

pelarna i den penningpolitiska<br />

strategin.<br />

För det första hade den årliga<br />

tillväxttakten i det breda penningmängdsmåttet<br />

M3 avtagit sedan<br />

våren 2000 i takt med de tidigare<br />

höjningarna av ECB:s styrräntor<br />

(figur 6). Vidare pekade den inkommande<br />

informationen då på att<br />

den statistiska tillväxten i penningmängden<br />

hade varit högre än den<br />

faktiska. Detta berodde på det ökade<br />

innehavet av omsättbara instrument<br />

hos investerare utanför euroområdet.<br />

Utlåningen däremot växte<br />

fortfarande klart snabbare än penningmängden.<br />

Framför allt ökade<br />

%<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

Figur 5.<br />

Centralbanksräntor<br />

0<br />

1997 1998 1999 2000<br />

1. Ränta på Eurosystemets huvudsakliga<br />

refinansieringstransaktioner/lägsta anbudsränta<br />

(Tysklands reporänta före 1999)<br />

2. USA, Federal funds målränta<br />

3. Japan, diskonto<br />

Källor: Europeiska centralbanken och Reuters.<br />

banklånen till den privata sektorn<br />

kraftigt, men tecken på en avmattning<br />

syntes redan. Den årliga tillväxttakten<br />

i kreditgivningen till<br />

den privata sektorn hölls delvis<br />

uppe av finansieringsarrangemangen<br />

för den föregående höstens<br />

fusioner, företagsköp och licenser<br />

för tredje generationens mobiltelefonisystem<br />

(UMTS). Den ekonomiska<br />

avmattningen och minskat<br />

företagsförtroende fick lånebenägenheten<br />

att avta.<br />

För det andra hade inflationstrycket<br />

i euroområdet på medellång<br />

sikt något minskat till följd av den<br />

ekonomiska avmattningen och en<br />

fortsatt återhållsam löneutveckling.<br />

På kort sikt bedömde ECB-rådet<br />

det dock som möjligt att inflationen<br />

bland annat på grund av utvecklingen<br />

i livsmedelspriserna<br />

blir högre än den maximinivå som<br />

definierats för prisstabiliteten.<br />

Inflationsutsikterna för euroområdet<br />

förbättrades ytterligare<br />

Årsberättelse 2001 15<br />

2<br />

1<br />

3<br />

2001<br />

Figur 6.<br />

Penningmängds- och kreditutveckling i euroområdet<br />

Årlig procentuell förändring<br />

11<br />

10<br />

9<br />

8<br />

7<br />

4<br />

6<br />

1<br />

5<br />

4<br />

3<br />

2<br />

3<br />

1997<br />

1 1. M3<br />

1998 1999 2000 2001<br />

1<br />

2. M3: 3 mån. glidande medeltal<br />

3. Referensvärde för M3-tillväxt<br />

4. Monetära finansinstituts utlåning till den privata sektorn<br />

1 Säsongrensat, korrigerat för kalendereffekter och exkl. omsättbara instrument<br />

som innehas av staten och hemmahörande utanför euroområdet.<br />

Källa: Europeiska centralbanken.