Ladda ned - Suomen Pankki

Ladda ned - Suomen Pankki

Ladda ned - Suomen Pankki

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

I december 2001 beslutade<br />

ECB-rådet vid sin årliga översyn<br />

att hålla referensvärdet för den<br />

årliga tillväxten i den breda penningmängden<br />

M3 oförändrat. Beslutet<br />

utgick från att det fortfarande<br />

fanns stöd för antagandena i december<br />

1998 då referensvärdet<br />

fastställdes till 4 ½ %, där det också<br />

åren därpå fick ligga. Antagandena<br />

gällde den trendmässiga potentiella<br />

produktionsökningen på<br />

medellång sikt och omloppshastigheten<br />

i M3 i euroområdet. En årlig<br />

penningmängdstillväxt på 4 ½ %<br />

bedöms på medellång sikt vara<br />

förenlig med prisstabilitet.<br />

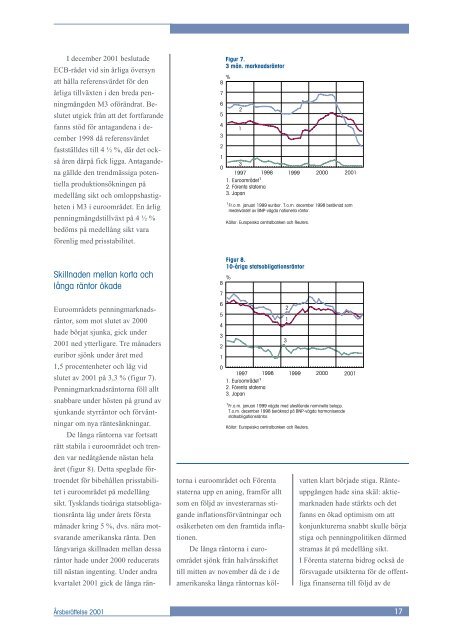

Skillnaden mellan korta och<br />

långa räntor ökade<br />

Euroområdets penningmarknadsräntor,<br />

som mot slutet av 2000<br />

hade börjat sjunka, gick under<br />

2001 <strong>ned</strong> ytterligare. Tre månaders<br />

euribor sjönk under året med<br />

1,5 procentenheter och låg vid<br />

slutet av 2001 på 3,3 % (figur 7).<br />

Penningmarknadsräntorna föll allt<br />

snabbare under hösten på grund av<br />

sjunkande styrräntor och förväntningar<br />

om nya räntesänkningar.<br />

De långa räntorna var fortsatt<br />

rätt stabila i euroområdet och trenden<br />

var <strong>ned</strong>åtgående nästan hela<br />

året (figur 8). Detta speglade förtroendet<br />

för bibehållen prisstabilitet<br />

i euroområdet på medellång<br />

sikt. Tysklands tioåriga statsobligationsränta<br />

låg under årets första<br />

månader kring 5 %, dvs. nära motsvarande<br />

amerikanska ränta. Den<br />

långvariga skillnaden mellan dessa<br />

räntor hade under 2000 reducerats<br />

till nästan ingenting. Under andra<br />

kvartalet 2001 gick de långa rän-<br />

Figur 7.<br />

3 mån. marknadsräntor<br />

%<br />

8<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

1997 1998 1999 2000<br />

1. Euroområdet 1<br />

2<br />

1<br />

3<br />

2. Förenta staterna<br />

3. Japan<br />

1 Fr.o.m. januari 1999 euribor. T.o.m. december 1998 beräknad som<br />

medelvärdet av BNP-vägda nationella räntor.<br />

Källor: Europeiska centralbanken och Reuters.<br />

Figur 8.<br />

10-åriga statsobligationsräntor<br />

%<br />

8<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

1997<br />

1. Euroområdet<br />

1998 1999 2000<br />

1<br />

2<br />

1<br />

3<br />

2. Förenta staterna<br />

3. Japan<br />

1 Fr.o.m. januari 1999 vägda med utestående nominella belopp.<br />

T.o.m. december 1998 beräknad på BNP-vägda harmoniserade<br />

statsobligationsräntor.<br />

Källor: Europeiska centralbanken och Reuters.<br />

torna i euroområdet och Förenta<br />

staterna upp en aning, framför allt<br />

som en följd av investerarnas stigande<br />

inflationsförväntningar och<br />

osäkerheten om den framtida inflationen.<br />

De långa räntorna i euroområdet<br />

sjönk från halvårsskiftet<br />

till mitten av november då de i de<br />

amerikanska långa räntornas köl-<br />

vatten klart började stiga. Ränteuppgången<br />

hade sina skäl: aktiemarknaden<br />

hade stärkts och det<br />

fanns en ökad optimism om att<br />

konjunkturerna snabbt skulle börja<br />

stiga och penningpolitiken därmed<br />

stramas åt på medellång sikt.<br />

I Förenta staterna bidrog också de<br />

försvagade utsikterna för de offentliga<br />

finanserna till följd av de<br />

Årsberättelse 2001 17<br />

2001<br />

2001