Kvalitetsbristkostnader som begrepp och instrument för att ... - Swerea

Kvalitetsbristkostnader som begrepp och instrument för att ... - Swerea

Kvalitetsbristkostnader som begrepp och instrument för att ... - Swerea

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

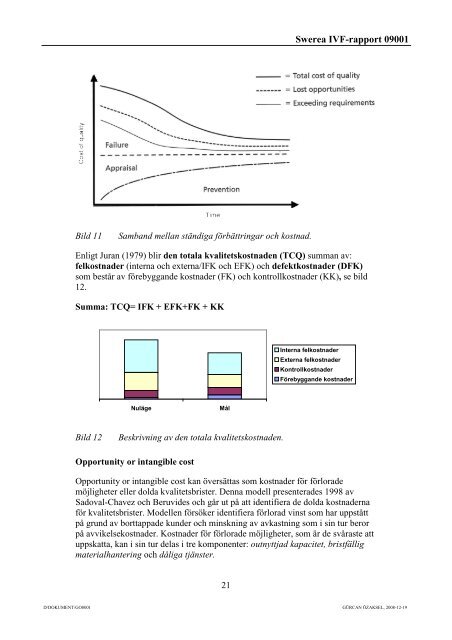

Bild 11 Samband mellan ständiga <strong>för</strong>bättringar <strong>och</strong> kostnad.<br />

21<br />

<strong>Swerea</strong> IVF-rapport 09001<br />

Enligt Juran (1979) blir den totala kvalitetskostnaden (TCQ) summan av:<br />

felkostnader (interna <strong>och</strong> externa/IFK <strong>och</strong> EFK) <strong>och</strong> defektkostnader (DFK)<br />

<strong>som</strong> består av <strong>för</strong>ebyggande kostnader (FK) <strong>och</strong> kontrollkostnader (KK), se bild<br />

12.<br />

Summa: TCQ= IFK + EFK+FK + KK<br />

Nuläge Mål<br />

Bild 12 Beskrivning av den totala kvalitetskostnaden.<br />

Opportunity or intangible cost<br />

Interna felkostnader<br />

Externa felkostnader<br />

Kontrollkostnader<br />

Förebyggande kostnader<br />

Opportunity or intangible cost kan översättas <strong>som</strong> kostnader <strong>för</strong> <strong>för</strong>lorade<br />

möjligheter eller dolda kvalitetsbrister. Denna modell presenterades 1998 av<br />

Sadoval-Chavez <strong>och</strong> Beruvides <strong>och</strong> går ut på <strong>att</strong> identifiera de dolda kostnaderna<br />

<strong>för</strong> kvalitetsbrister. Modellen <strong>för</strong>söker identifiera <strong>för</strong>lorad vinst <strong>som</strong> har uppstått<br />

på grund av borttappade kunder <strong>och</strong> minskning av avkastning <strong>som</strong> i sin tur beror<br />

på avvikelsekostnader. Kostnader <strong>för</strong> <strong>för</strong>lorade möjligheter, <strong>som</strong> är de svåraste <strong>att</strong><br />

uppsk<strong>att</strong>a, kan i sin tur delas i tre komponenter: outnyttjad kapacitet, bristfällig<br />

materialhantering <strong>och</strong> dåliga tjänster.<br />

D/DOKUMENT/GO8001 GÜRCAN ÖZAKSEL, 2008-12-19