Kvalitetsbristkostnader som begrepp och instrument för att ... - Swerea

Kvalitetsbristkostnader som begrepp och instrument för att ... - Swerea

Kvalitetsbristkostnader som begrepp och instrument för att ... - Swerea

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

24<br />

<strong>Swerea</strong> IVF-rapport 09001<br />

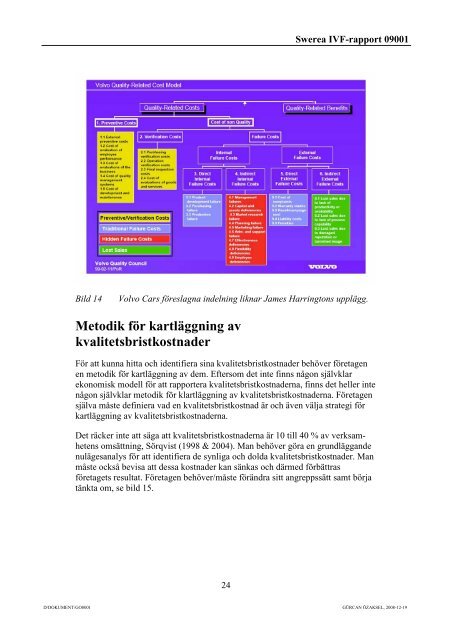

Bild 14 Volvo Cars <strong>för</strong>eslagna indelning liknar James Harringtons upplägg.<br />

Metodik <strong>för</strong> kartläggning av<br />

kvalitetsbristkostnader<br />

För <strong>att</strong> kunna hitta <strong>och</strong> identifiera sina kvalitetsbristkostnader behöver <strong>för</strong>etagen<br />

en metodik <strong>för</strong> kartläggning av dem. Efter<strong>som</strong> det inte finns någon självklar<br />

ekonomisk modell <strong>för</strong> <strong>att</strong> rapportera kvalitetsbristkostnaderna, finns det heller inte<br />

någon självklar metodik <strong>för</strong> klartläggning av kvalitetsbristkostnaderna. Företagen<br />

själva måste definiera vad en kvalitetsbristkostnad är <strong>och</strong> även välja strategi <strong>för</strong><br />

kartläggning av kvalitetsbristkostnaderna.<br />

Det räcker inte <strong>att</strong> säga <strong>att</strong> kvalitetsbristkostnaderna är 10 till 40 % av verksamhetens<br />

omsättning, Sörqvist (1998 & 2004). Man behöver göra en grundläggande<br />

nulägesanalys <strong>för</strong> <strong>att</strong> identifiera de synliga <strong>och</strong> dolda kvalitetsbristkostnader. Man<br />

måste också bevisa <strong>att</strong> dessa kostnader kan sänkas <strong>och</strong> därmed <strong>för</strong>bättras<br />

<strong>för</strong>etagets resultat. Företagen behöver/måste <strong>för</strong>ändra sitt angreppssätt samt börja<br />

tänkta om, se bild 15.<br />

D/DOKUMENT/GO8001 GÜRCAN ÖZAKSEL, 2008-12-19