net ücret olarak dikkate al›nmas›gerekir. Çünkü; personele sa¤lananfayda çal›flan›n ayn› mal› kendisiningiderek perakendecidensat›nalmas› halinde ödeyece¤itutard›r. Bu tutar iflveren aç›s›ndannet tutar olarak kabul edilecektir.Ancak ay›n olarak verilen mal veyaeflyan›n, sunulan hizmetin vergilendirmesiniyaparken bu net ödemeninbrütlefltirilmesinin yap›lmas›gerekir. Brütlefltirme ise çal›flanasa¤lanan net ücretin, çal›flan›n tabioldu¤u gelir vergisi oran› ile damgavergisi oran›n›n toplanmas› vebulunan tutar›n 1’ den ç›kar›laraksonuca bölünmesi suretiyle yap›l›r.Örnek: %15 oran›nda gelir vergisinetabi olan bir çal›flana KDVdahil 100.-TL tutar›nda mal verilmesihalinde brüt ücretin neolaca¤›n› hesaplayal›m. (Damgavergisi oran› %0,6)Bu durumda mal›n KDV dahil tutar›olan 100.-TL, 1 - (0,15 + 0,006 =)0,844 oran›na bölünecektir.Böylece hesaplanan brüt ücret(100/0,844=) 118,48.-TL olacakt›r.3.2 KATMA DE⁄ER VERG‹S‹KANUNUNA GÖRE;Katma De¤er Vergisi Kanununun3/a maddesinde “Vergiye tabi mallar›nher ne suretle olursa olsun,vergiye tabi ifllemler d›fl›ndakiamaçlarla iflletmeden çekilmesi,vergiye tabi mallar›n iflletme personelineücret, prim, ikramiye,hediye, teberru gibi namlarla verilmesi”teslim say›lan hallerden biriolarak say›lm›flt›r.Yukar›daki madde hükmünden degörülece¤i üzere ücretin ayniflekilde verilmesi veya çal›flanlaraayni yard›m yap›lmas› durumu dateslim say›lan haller içinde yeralmaktad›r. Bu nedenle; verilenay›nlar›n teslimi s›ras›nda KDVhesaplanmal› ve ilgili dönembeyannamelerine yans›t›lmal›d›r.Teslimi KDV’ye tabi oldu¤u için, buayn›n sat›n al›nmas› veya iflletmetaraf›ndan üretilmesi nedeniyleyüklenilen KDV’lerin de indirimkonusu yap›laca¤› muhakkakt›r.Ayr›ca ayn›n tesliminde çal›flanlardanherhangi bir bedel al›nmad›¤›için bu teslimlerde bedelin belliolmad›¤› kabul edilmektedir. Bunedenle verilen ay›nlar için hesaplanacakKDV matrah› ise KDVKanununun 27.maddesi hükmügere¤ince emsal bedel üzerindenhesaplanacakt›r.Çal›flanlara verilen ay›nlar›n teslimis›ras›nda Hesaplanan KDV çal›-flanlardan tahsil edilmedi¤i için,hesaplanan bu KDV iflveren aç›-s›ndan ayni olarak ödenen ücretinmaliyetini art›r›c› bir etkiye sahiptir.Personele verilen ayni yard›mlar›niflletme faaliyet konusu ile ilgiliolmamas› ve d›flardan sat›n al›nmas›halinde düzenlenen faturaveya benzeri belgelerdeki KDV’ninindirim konusu yap›lmas› mümkünolmay›p, iflveren aç›s›ndan d›flardansat›n al›n›p çal›flanalara verilenemtialar›n veya sunulan hizmetlerinKDV dahil tutar› personeleverilen net ücret olarak dikkateal›nacak ve giderlefltirilecektir.3.3 DAMGA VERG‹S‹KANUNUNA GÖRE;Damga Vergisi Kanununa ba¤l› 1Say›l› tablonun IV/1-b bölümünde“Maafl, ücret, gündelik, huzur hakk›,aidat, ihtisas zamm›, ikramiye,yemek ve mesken bedeli, harc›rah,tazminat vesaire gibi her ne adlaolursa olsun hizmet karfl›l›¤› al›nanparalar (5766 say›l› Kanunun 10/çmaddesiyle eklenen ibare, Yürürlük06.06.2008) (avans olarak ödenenlerdahil) için verilen makbuzlarile bu paralar›n nakden ödenmeyerekkifliler ad›na aç›lm›fl veyaaç›lacak cari hesaplara nakledildi¤iveya emir ve havalelerine tediyeolundu¤u takdirde nakli veya tediyeyitemin eden ka¤›tlar›n %0,6”oran›nda Damga Vergisine tabioldu¤u hükme ba¤lanm›flt›r.‹flveren taraf›ndan personele ay›nfleklinde verilen ücret ödemeleri denakdi ödemeler gibi ücret bordrosudüzenlenmesini gerektirdi¤indenDamga Vergisi Kanununa ba¤l› 1say›l› tablonun IV/1-b bölümündeyeralan %0,6 oran›nda damga vergisinetabidir. Nitekim Dan›fltay9. Dairesi 18.12.1991 gün veE.1989/1762; K:1991/4566 say›l›karar›nda “Yap›lan ayn› yard›mlarhizmet erbab›n›n ücretini art›rd›¤›ndanpersonelin ücretine kat›-larak has›l olan brütlefltirme ifllemisonucunda bordro düzenlenmesi,vergiye tabi matrah üzerindendamga vergisi kesintisinin gösterilmesi,eksik yap›lan düzenlemenedeniyle al›nmayan damga vergisininal›nmas› gerekti¤i” yönündekarar vermifltir.4) AYN‹ YARDIMLARINMUHASEBELEfiT‹R‹LMES‹Yukar›da da aç›kland›¤› üzere ayn›yard›mlar Gelir Vergisi Kanununyönünden ücret niteli¤inde olup,Gelir Vergisi ve Damga Vergisinetabidir ancak ayni yard›mlar üzerindesigorta primi hesaplanmaz.‹flverenin kendi iflletmesinde bulunanticaretini yapt›¤› emtilar›nücretsiz olarak çal›flanlar›na verilmesihalinde olay normal malsat›fl›ndan farks›zd›r. Ayn› olarakverilen mallar›n bedeli maliyetbedeli olmay›p, ortalama parekendesat›fl bedelidir. ‹flçi aç›-s›ndan elde edilen net ücret KDVdahil tutard›r. Bunun üzerindenbrütlefltirme yap›l›r.Örnek: Faaliyet konusu konfeksiyonürünleri al›m sat›m› olan “X”Ltd.fiti. yan›nda çal›flan iflçisine veailesine bayramda giymesi içinperakende sat›fl fiyat› KDV hariç2.000,00 TL olan 5 adet tak›melbiseyi 30.04.2009 tarihinde vermifltir.Verilen emtian›n maliyeti ise1.600,00 TL’dir. (Ücretlinin gelirvergisi dilimi %15 olarak al›nacakt›r)Katma De¤er Vergisi Oran› % 8olup, KDV dahil ortalama parekendesat›fl fiyat› 2.160,00-TL..‹flçiye verilen tak›m elbisenin ortalamaparekende sat›fl fiyat› olan2.160,00 TL net ücrettir. Bu tutarönce brütlefltirilmelidir.%15 Gelir vergisi %0,6 DamgaVergisiX- 0,15X- 0.006 X = 2.160,00 TLX= 2.559,24 TLBÜLTEN • MAYIS - HAZ‹RAN 2009MESLEK‹ YAZILAR • 43

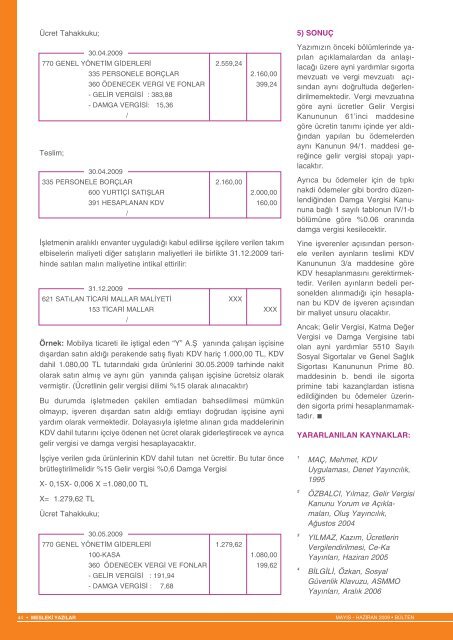

Ücret Tahakkuku;30.04.2009770 GENEL YÖNET‹M G‹DERLER‹ 2.559,24335 PERSONELE BORÇLAR 2.160,00360 ÖDENECEK VERG‹ VE FONLAR 399,24- GEL‹R VERG‹S‹ : 383,88- DAMGA VERG‹S‹: 15,36/Teslim;30.04.2009335 PERSONELE BORÇLAR 2.160,00600 YURT‹Ç‹ SATIfiLAR 2.000,00391 HESAPLANAN KDV 160,00/‹flletmenin aral›kl› envanter uygulad›¤› kabul edilirse iflçilere verilen tak›melbiselerin maliyeti di¤er sat›fllar›n maliyetleri ile birlikte 31.12.2009 tarihindesat›lan mal›n maliyetine intikal ettirilir:31.12.2009621 SAT›LAN T‹CAR‹ MALLAR MAL‹YET‹ XXX153 T‹CAR‹ MALLAR XXX/Örnek: Mobilya ticareti ile ifltigal eden “Y” A.fi yan›nda çal›flan iflçisined›flardan sat›n ald›¤› perakende sat›fl fiyat› KDV hariç 1.000,00 TL, KDVdahil 1.080,00 TL tutar›ndaki g›da ürünlerini 30.05.2009 tarhinde nakitolarak sat›n alm›fl ve ayn› gün yan›nda çal›flan iflçisine ücretsiz olarakvermifltir. (Ücretlinin gelir vergisi dilimi %15 olarak al›nacakt›r)Bu durumda iflletmeden çekilen emtiadan bahsedilmesi mümkünolmay›p, iflveren d›flardan sat›n ald›¤› emtiay› do¤rudan iflçisine ayniyard›m olarak vermektedir. Dolayas›yla iflletme al›nan g›da maddelerininKDV dahil tutar›n› içciye ödenen net ücret olarak giderlefltirecek ve ayr›cagelir vergisi ve damga vergisi hesaplayacakt›r.5) SONUÇYaz›m›z›n önceki bölümlerinde yap›lanaç›klamalardan da anlafl›-laca¤› üzere ayni yard›mlar s›gortamevzuat› ve vergi mevzuat› aç›-s›ndan ayn› do¤rultuda de¤erlendirilmemektedir.Vergi mevzuat›nagöre ayni ücretler Gelir VergisiKanununun 61’inci maddesinegöre ücretin tan›m› içinde yer ald›-¤›ndan yap›lan bu ödemelerdenayn› Kanunun 94/1. maddesi gere¤incegelir vergisi stopaj› yap›-lacakt›r.Ayr›ca bu ödemeler için de t›pk›nakdi ödemeler gibi bordro düzenlendi¤indenDamga Vergisi Kanununaba¤l› 1 say›l› tablonun IV/1-bbölümüne göre %0.06 oran›ndadamga vergisi kesilecektir.Yine iflverenler aç›s›ndan personeleverilen ay›nlar›n teslimi KDVKanununun 3/a maddesine göreKDV hesaplanmas›n› gerektirmektedir.Verilen ay›nlar›n bedeli personeldenal›nmad›¤› için hesaplananbu KDV de iflveren aç›s›ndanbir maliyet unsuru olacakt›r.Ancak; Gelir Vergisi, Katma De¤erVergisi ve Damga Vergisine tabiolan ayni yard›mlar 5510 Say›l›Sosyal Sigortalar ve Genel Sa¤l›kSigortas› Kanununun Prime 80.maddesinin b. bendi ile sigortaprimine tabi kazançlardan istisnaedildi¤inden bu ödemeler üzerindensigorta primi hesaplanmamaktad›r.YARARLANILAN KAYNAKLAR:‹flçiye verilen g›da ürünlerinin KDV dahil tutar› net ücrettir. Bu tutar öncebrütlefltirilmelidir %15 Gelir vergisi %0,6 Damga VergisiX- 0,15X- 0,006 X =1.080,00 TLX= 1.279,62 TLÜcret Tahakkuku;30.05.2009770 GENEL YÖNET‹M G‹DERLER‹ 1.279,62100-KASA 1.080,00360 ÖDENECEK VERG‹ VE FONLAR 199,62- GEL‹R VERG‹S‹ : 191,94- DAMGA VERG‹S‹ : 7,681234MAÇ, Mehmet, KDVUygulamas›, Denet Yay›nc›l›k,1995ÖZBALCI, Y›lmaz, Gelir VergisiKanunu Yorum ve Aç›klamalar›,Olufl Yay›nc›l›k,A¤ustos 2004YILMAZ, Kaz›m, ÜcretlerinVergilendirilmesi, Ce-KaYay›nlar›, Haziran 2005B‹LG‹L‹, Özkan, SosyalGüvenlik Klavuzu, ASMMOYay›nlar›, Aral›k 200644 • MESLEK‹ YAZILAR MAYIS - HAZ‹RAN 2009 • BÜLTEN