Bayernfonds Australien 2 - Real IS

Bayernfonds Australien 2 - Real IS

Bayernfonds Australien 2 - Real IS

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

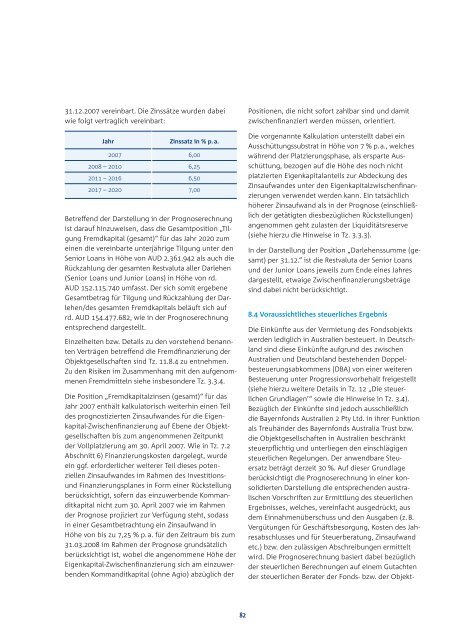

31.12.2007 vereinbart. Die Zinssätze wurden dabei<br />

wie folgt vertraglich vereinbart:<br />

Jahr Zinssatz in % p.a.<br />

2007 6,00<br />

2008 – 2010 6,25<br />

2011 – 2016 6,50<br />

2017 – 2020 7,00<br />

Betreffend der Darstellung in der Prognoserechnung<br />

ist darauf hinzuweisen, dass die Gesamtposition „Tilgung<br />

Fremdkapital (gesamt)“ für das Jahr 2020 zum<br />

einen die vereinbarte unterjährige Tilgung unter den<br />

Senior Loans in Höhe von AUD 2.361.942 als auch die<br />

Rückzahlung der gesamten Restvaluta aller Darlehen<br />

(Senior Loans und Junior Loans) in Höhe von rd.<br />

AUD 152.115.740 umfasst. Der sich somit ergebene<br />

Gesamtbetrag für Tilgung und Rückzahlung der Darlehen/des<br />

gesamten Fremdkapitals beläuft sich auf<br />

rd. AUD 154.477.682, wie in der Prognoserechnung<br />

entsprechend dargestellt.<br />

Einzelheiten bzw. Details zu den vorstehend benannten<br />

Verträgen betreffend die Fremdfinanzierung der<br />

Objektgesellschaften sind Tz. 11.8.4 zu entnehmen.<br />

Zu den Risiken im Zusammenhang mit den aufgenommenen<br />

Fremdmitteln siehe insbesondere Tz. 3.3.4.<br />

Die Position „Fremdkapitalzinsen (gesamt)“ für das<br />

Jahr 2007 enthält kalkulatorisch weiterhin einen Teil<br />

des prognostizierten Zinsaufwandes für die Eigenkapital-Zwischenfinanzierung<br />

auf Ebene der Objektgesellschaften<br />

bis zum angenommenen Zeitpunkt<br />

der Vollplatzierung am 30. April 2007. Wie in Tz. 7.2<br />

Abschnitt 6) Finanzierungskosten dargelegt, wurde<br />

ein ggf. erforderlicher weiterer Teil dieses potenziellen<br />

Zinsaufwandes im Rahmen des Investitions-<br />

und Finanzierungsplanes in Form einer Rückstellung<br />

berücksichtigt, sofern das einzuwerbende Kommanditkapital<br />

nicht zum 30. April 2007 wie im Rahmen<br />

der Prognose projiziert zur Verfügung steht, sodass<br />

in einer Gesamtbetrachtung ein Zinsaufwand in<br />

Höhe von bis zu 7,25 % p. a. für den Zeitraum bis zum<br />

31.03.2008 im Rahmen der Prognose grundsätzlich<br />

berücksichtigt ist, wobei die angenommene Höhe der<br />

Eigenkapital-Zwischenfinanzierung sich am einzuwerbenden<br />

Kommanditkapital (ohne Agio) abzüglich der<br />

2<br />

Positionen, die nicht sofort zahlbar sind und damit<br />

zwischenfinanziert werden müssen, orientiert.<br />

Die vorgenannte Kalkulation unterstellt dabei ein<br />

Ausschüttungssubstrat in Höhe von 7 % p. a., welches<br />

während der Platzierungsphase, als ersparte Ausschüttung,<br />

bezogen auf die Höhe des noch nicht<br />

platzierten Eigenkapitalanteils zur Abdeckung des<br />

Zinsaufwandes unter den Eigenkapitalzwischenfinanzierungen<br />

verwendet werden kann. Ein tatsächlich<br />

höherer Zinsaufwand als in der Prognose (einschließlich<br />

der getätigten diesbezüglichen Rückstellungen)<br />

angenommen geht zulasten der Liquiditätsreserve<br />

(siehe hierzu die Hinweise in Tz. 3.3.3).<br />

In der Darstellung der Position „Darlehenssumme (gesamt)<br />

per 31.12.“ ist die Restvaluta der Senior Loans<br />

und der Junior Loans jeweils zum Ende eines Jahres<br />

dargestellt, etwaige Zwischenfinanzierungsbeträge<br />

sind dabei nicht berücksichtigt.<br />

8.4 Voraussichtliches steuerliches Ergebnis<br />

Die Einkünfte aus der Vermietung des Fondsobjekts<br />

werden lediglich in <strong>Australien</strong> besteuert. In Deutschland<br />

sind diese Einkünfte aufgrund des zwischen<br />

<strong>Australien</strong> und Deutschland bestehenden Doppelbesteuerungsabkommens<br />

(DBA) von einer weiteren<br />

Besteuerung unter Progressionsvorbehalt freigestellt<br />

(siehe hierzu weitere Details in Tz. 12 „Die steuerlichen<br />

Grundlagen’“ sowie die Hinweise in Tz. 3.4).<br />

Bezüglich der Einkünfte sind jedoch ausschließlich<br />

die <strong>Bayernfonds</strong> <strong>Australien</strong> 2 Pty Ltd. in ihrer Funktion<br />

als Treuhänder des <strong>Bayernfonds</strong> Australia Trust bzw.<br />

die Objektgesellschaften in <strong>Australien</strong> beschränkt<br />

steuerpflichtig und unterliegen den einschlägigen<br />

steuerlichen Regelungen. Der anwendbare Steuersatz<br />

beträgt derzeit 30 %. Auf dieser Grundlage<br />

berücksichtigt die Prognoserechnung in einer konsolidierten<br />

Darstellung die entsprechenden australischen<br />

Vorschriften zur Ermittlung des steuerlichen<br />

Ergebnisses, welches, vereinfacht ausgedrückt, aus<br />

dem Einnahmenüberschuss und den Ausgaben (z. B.<br />

Vergütungen für Geschäftsbesorgung, Kosten des Jahresabschlusses<br />

und für Steuerberatung, Zinsaufwand<br />

etc.) bzw. den zulässigen Abschreibungen ermittelt<br />

wird. Die Prognoserechnung basiert dabei bezüglich<br />

der steuerlichen Berechnungen auf einem Gutachten<br />

der steuerlichen Berater der Fonds- bzw. der Objekt-