Durchbruch - Credit Suisse eMagazine - Deutschland

Durchbruch - Credit Suisse eMagazine - Deutschland

Durchbruch - Credit Suisse eMagazine - Deutschland

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

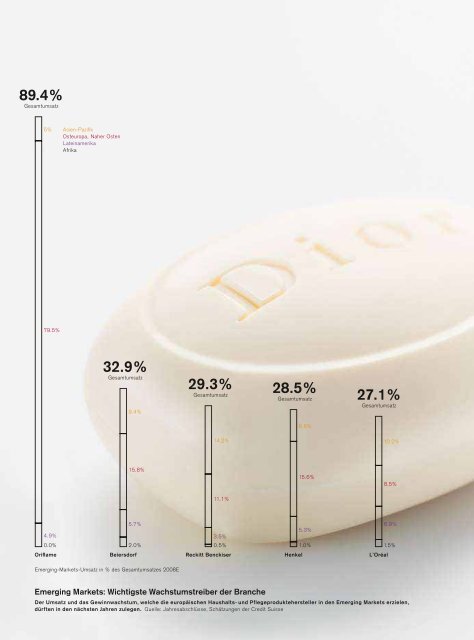

89.4%<br />

Gesamtumsatz<br />

5%<br />

79.5%<br />

4.9%<br />

0.0%<br />

<br />

<br />

Osteuropa, Naher Osten<br />

Lateinamerika<br />

Afrika<br />

32.9%<br />

Gesamtumsatz<br />

9.4%<br />

Beiersdorf<br />

15.8%<br />

5.7%<br />

2.0%<br />

Emerging-Markets-Umsatz in % des Gesamtumsatzes 2008E<br />

29.3%<br />

Gesamtumsatz<br />

14.2%<br />

11.1%<br />

3.5%<br />

0.5%<br />

Reckitt Benckiser<br />

Emerging Markets: Wichtigste Wachstumstreiber der Branche<br />

28.5%<br />

Gesamtumsatz<br />

Wirtschaft 63<br />

Der Umsatz und das Gewinnwachstum, welche die europäischen Haushalts- und Pflegeproduktehersteller in den Emerging Markets erzielen,<br />

dürften in den nächsten Jahren zulegen. Quelle: Jahresabschlüsse, Schätzungen der <strong>Credit</strong> <strong>Suisse</strong><br />

Henkel<br />

6.6%<br />

15.6%<br />

5.3%<br />

1.0%<br />

27.1%<br />

Gesamtumsatz<br />

L’Oréal<br />

10.2%<br />

8.5%<br />

6.9%<br />

1.5%<br />

<strong>Credit</strong> <strong>Suisse</strong>