Geschäftsbericht 2004/05 - Douglas Holding

Geschäftsbericht 2004/05 - Douglas Holding

Geschäftsbericht 2004/05 - Douglas Holding

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

88<br />

Konzernabschluss<br />

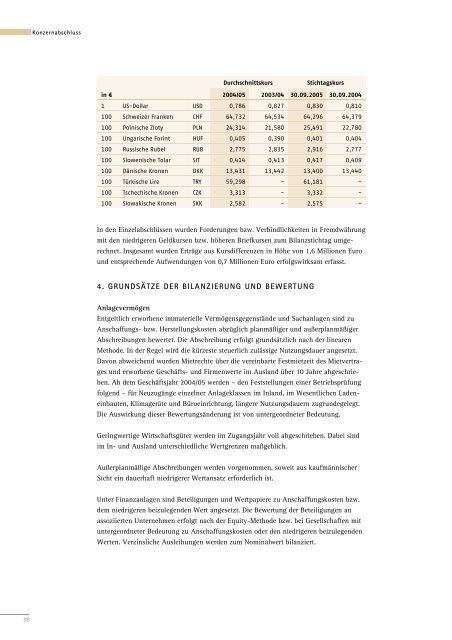

Durchschnittskurs Stichtagskurs<br />

in € <strong>2004</strong>/<strong>05</strong> 2003/04 30.09.20<strong>05</strong> 30.09.<strong>2004</strong><br />

1 US-Dollar USD 0,786 0,827 0,830 0,810<br />

100 Schweizer Franken CHF 64,732 64,534 64,296 64,379<br />

100 Polnische Zloty PLN 24,314 21,580 25,491 22,780<br />

100 Ungarische Forint HUF 0,4<strong>05</strong> 0,390 0,401 0,404<br />

100 Russische Rubel RUB 2,775 2,835 2,916 2,777<br />

100 Slowenische Tolar SIT 0,414 0,413 0,417 0,409<br />

100 Dänische Kronen DKK 13,431 13,442 13,400 13,440<br />

100 Türkische Lire TRY 59,298 - 61,181 -<br />

100 Tschechische Kronen CZK 3,313 - 3,332 -<br />

100 Slowakische Kronen SKK 2,582 - 2,575 -<br />

In den Einzelabschlüssen wurden Forderungen bzw. Verbindlichkeiten in Fremdwährung<br />

mit den niedrigeren Geldkursen bzw. höheren Briefkursen zum Bilanzstichtag umgerechnet.<br />

Insgesamt wurden Erträge aus Kursdifferenzen in Höhe von 1,6 Millionen Euro<br />

und entsprechende Aufwendungen von 0,7 Millionen Euro erfolgswirksam erfasst.<br />

4. GRUNDSÄTZE DER BILANZIERUNG UND BEWERTUNG<br />

Anlagevermögen<br />

Entgeltlich erworbene immaterielle Vermögensgegenstände und Sachanlagen sind zu<br />

Anschaffungs- bzw. Herstellungskosten abzüglich planmäßiger und außerplanmäßiger<br />

Abschreibungen bewertet. Die Abschreibung erfolgt grundsätzlich nach der linearen<br />

Methode. In der Regel wird die kürzeste steuerlich zulässige Nutzungsdauer angesetzt.<br />

Davon abweichend wurden Mietrechte über die vereinbarte Festmietzeit des Mietvertrages<br />

und erworbene Geschäfts- und Firmenwerte im Ausland über 10 Jahre abgeschrieben.<br />

Ab dem Geschäftsjahr <strong>2004</strong>/<strong>05</strong> werden – den Feststellungen einer Betriebsprüfung<br />

folgend – für Neuzugänge einzelner Anlageklassen im Inland, im Wesentlichen Ladeneinbauten,<br />

Klimageräte und Büroeinrichtung, längere Nutzungsdauern zugrundegelegt.<br />

Die Auswirkung dieser Bewertungsänderung ist von untergeordneter Bedeutung.<br />

Geringwertige Wirtschaftsgüter werden im Zugangsjahr voll abgeschrieben. Dabei sind<br />

im In- und Ausland unterschiedliche Wertgrenzen maßgeblich.<br />

Außerplanmäßige Abschreibungen werden vorgenommen, soweit aus kaufmännischer<br />

Sicht ein dauerhaft niedrigerer Wertansatz erforderlich ist.<br />

Unter Finanzanlagen sind Beteiligungen und Wertpapiere zu Anschaffungskosten bzw.<br />

dem niedrigeren beizulegenden Wert angesetzt. Die Bewertung der Beteiligungen an<br />

assoziierten Unternehmen erfolgt nach der Equity-Methode bzw. bei Gesellschaften mit<br />

untergeordneter Bedeutung zu Anschaffungskosten oder den niedrigeren beizulegenden<br />

Werten. Verzinsliche Ausleihungen werden zum Nominalwert bilanziert.