GRUNDWISSEN KOMMUNALPOLITIK 5. Der kommunale Haushalt ...

GRUNDWISSEN KOMMUNALPOLITIK 5. Der kommunale Haushalt ...

GRUNDWISSEN KOMMUNALPOLITIK 5. Der kommunale Haushalt ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

66 Friedrich-Ebert-Stiftung | KommunalAkademie<br />

oder zu versagen. <strong>Der</strong> Rechnungsprüfungsausschuss bedient<br />

sich der örtlichen Rechnungsprüfung (Rechnungsprüfungsamt).<br />

Die Beratung im Rechnungsprüfungsausschuss<br />

ist grundsätzlich nicht öffentlich; das Ergebnis der<br />

Beratung ist jedoch öffentlich zugänglich. Die frühere<br />

Aufteilung in einen allgemeinen und einen nicht-öffentlichen<br />

Berichtsband ist entfallen. 71 Im Zuge der Feststellung<br />

des Jahresabschlusses durch den Rat entscheidet<br />

dieser über die Entlastung des Bürgermeisters. <strong>Der</strong><br />

Bürgermeister ist bei dieser Entscheidung nicht stimmberechtigt.<br />

In der Entlastung liegt die Aussage, dass die<br />

<strong>Haushalt</strong>sführung des Bürgermeisters insgesamt das Vertrauen<br />

des Rates verdient. Mit der Entlastungsentscheidung<br />

verzichtet der Rat auf die Nachholung aller bisher<br />

nicht gefassten Mitwirkungshandlungen des Rates, insbesondere<br />

solcher außer- und überplanmäßiger Aufwendungen<br />

und Auszahlungen, zu denen der Bürgermeister<br />

die Zustimmung des Rates nicht eingeholt hat. Verweigern<br />

die Ratsmitglieder die Entlastung oder sprechen sie<br />

diese nur mit Einschränkungen aus, so haben sie dafür<br />

die Gründe anzugeben. Wird die Entlastung verweigert,<br />

so hat der Bürgermeister die Möglichkeit, im Rahmen<br />

eines Kommunalverfassungsstreitverfahrens auf uneingeschränkte<br />

Entlastung vor dem Verwaltungsgericht zu<br />

klagen.<br />

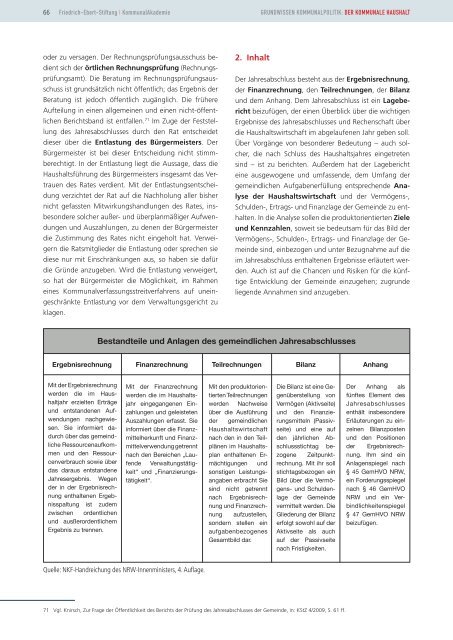

Ergebnisrechnung<br />

Mit der Ergebnisrechnung<br />

werden die im <strong>Haushalt</strong>jahr<br />

erzielten Erträge<br />

und entstandenen Aufwendungennachgewiesen.<br />

Sie informiert dadurch<br />

über das gemeindlicheRessourcenaufkommen<br />

und den Ressourcenverbrauch<br />

sowie über<br />

das daraus entstandene<br />

Jahresergebnis. Wegen<br />

der in der Ergebnisrechnung<br />

enthaltenen Ergebnisspaltung<br />

ist zudem<br />

zwischen ordentlichen<br />

und ausßerordentlichem<br />

Ergebnis zu trennen.<br />

2. Inhalt<br />

<strong>GRUNDWISSEN</strong> <strong>KOMMUNALPOLITIK</strong>: DER KOMMUNALE HAUSHALT<br />

<strong>Der</strong> Jahresabschluss besteht aus der Ergebnisrechnung,<br />

der Finanzrechnung, den Teilrechnungen, der Bilanz<br />

und dem Anhang. Dem Jahresabschluss ist ein Lagebericht<br />

beizufügen, der einen Überblick über die wichtigen<br />

Ergebnisse des Jahresabschlusses und Rechenschaft über<br />

die <strong>Haushalt</strong>swirtschaft im abgelaufenen Jahr geben soll.<br />

Über Vorgänge von besonderer Bedeutung – auch solcher,<br />

die nach Schluss des <strong>Haushalt</strong>sjahres eingetreten<br />

sind – ist zu berichten. Außerdem hat der Lagebericht<br />

eine ausgewogene und umfassende, dem Umfang der<br />

gemeindlichen Aufgabenerfüllung entsprechende Analyse<br />

der <strong>Haushalt</strong>swirtschaft und der Vermögens-,<br />

Schulden-, Ertrags- und Finanzlage der Gemeinde zu enthalten.<br />

In die Analyse sollen die produktorientierten Ziele<br />

und Kennzahlen, soweit sie bedeutsam für das Bild der<br />

Vermögens-, Schulden-, Ertrags- und Finanzlage der Gemeinde<br />

sind, einbezogen und unter Bezugnahme auf die<br />

im Jahresabschluss enthaltenen Ergebnisse erläutert werden.<br />

Auch ist auf die Chancen und Risiken für die künftige<br />

Entwicklung der Gemeinde einzugehen; zugrunde<br />

liegende Annahmen sind anzugeben.<br />

Bestandteile und Anlagen des gemeindlichen Jahresabschlusses<br />

Mit der Finanzrechnung<br />

werden die im <strong>Haushalt</strong>sjahr<br />

eingegangenen Einzahlungen<br />

und geleisteten<br />

Auszahlungen erfasst. Sie<br />

informiert über die Finanzmittelherkunft<br />

und Finanzmittelverwendung<br />

getrennt<br />

nach den Bereichen „LaufendeVerwaltungstätigkeit“<br />

und „Finanzierungstätigkeit“.<br />

Quelle: NKF-Handreichung des NRW-Innenministers, 4. Aufl age.<br />

Finanzrechnung Teilrechnungen Bilanz Anhang<br />

Mit den produktorientierten<br />

Teilrechnungen<br />

werden Nachweise<br />

über die Ausführung<br />

der gemeindlichen<br />

<strong>Haushalt</strong>swirtschaft<br />

nach den in den Teilplänen<br />

im <strong>Haushalt</strong>splan<br />

enthaltenen Ermächtigungen<br />

und<br />

sonstigen Leistungsangaben<br />

erbracht Sie<br />

sind nicht getrennt<br />

nach Ergebnisrechnung<br />

und Finanzrechnung<br />

aufzustellen,<br />

sondern stellen ein<br />

aufgabenbezogenes<br />

Gesamtbild dar.<br />

Die Bilanz ist eine Gegenüberstellung<br />

von<br />

Vermögen (Aktivseite)<br />

und den Finanzierungsmitteln(Passivseite)<br />

und eine auf<br />

den jährlichen AbschlussstichtagbezogeneZeitpunktrechnung.<br />

Mit ihr soll<br />

stichtagsbezogen ein<br />

Bild über die Vermögens-<br />

und Schuldenlage<br />

der Gemeinde<br />

vermittelt werden. Die<br />

Gliederung der Bilanz<br />

erfolgt sowohl auf der<br />

Aktivseite als auch<br />

auf der Passivseite<br />

nach Fristigkeiten.<br />

71 Vgl. Knirsch, Zur Frage der Öffentlichkeit des Berichts der Prüfung des Jahresabschlusses der Gemeinde, in: KStZ 4/2009, S. 61 ff.<br />

<strong>Der</strong> Anhang als<br />

fünftes Element des<br />

Jahresabschlusses<br />

enthält insbesondere<br />

Erläuterungen zu einzelnen<br />

Bilanzposten<br />

und den Positionen<br />

der Ergebnisrechnung.<br />

Ihm sind ein<br />

Anlagenspiegel nach<br />

§ 45 GemHVO NRW,<br />

ein Forderungsspiegel<br />

nach § 46 GemHVO<br />

NRW und ein Verbindlichkeitenspiegel<br />

§ 47 GemHVO NRW<br />

beizufügen.