Finanzmathematik 1: Diskrete Modelle - Reinhold Kainhofer

Finanzmathematik 1: Diskrete Modelle - Reinhold Kainhofer

Finanzmathematik 1: Diskrete Modelle - Reinhold Kainhofer

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Kapitel 6<br />

Das Binomialmodell<br />

6.1 Beschreibung des Modells<br />

Definition 6.1 (Assets im Binomialmodell).<br />

1. Bankkonto (risikolos): B 0 = 1, B t = e rt B t−1 mit r t ∈ R für t = 1, . . . , T<br />

2. risikobehaftete(s) Asset(s) (Stock/Aktie): S 0 > 0 (konstant) und für t = 1, . . . , T :<br />

{<br />

u t · S t−1 , wenn X t = 1 ( up“)<br />

S t =<br />

”<br />

d t · S t−1 , wenn X t = 0 ( down“) ”<br />

mit Konstanten 0 < d t < u t und Bernoulli-Zufallsvariablen X 1 , . . . , X T .<br />

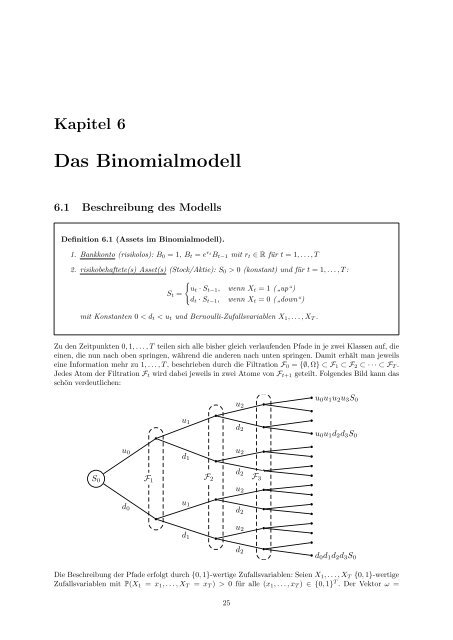

Zu den Zeitpunkten 0, 1, . . . , T teilen sich alle bisher gleich verlaufenden Pfade in je zwei Klassen auf, die<br />

einen, die nun nach oben springen, während die anderen nach unten springen. Damit erhält man jeweils<br />

eine Information mehr zu 1, . . . , T , beschrieben durch die Filtration F 0 = {∅, Ω} ⊂ F 1 ⊂ F 2 ⊂ · · · ⊂ F T .<br />

Jedes Atom der Filtration F t wird dabei jeweils in zwei Atome von F t+1 geteilt. Folgendes Bild kann das<br />

schön verdeutlichen:<br />

•u<br />

•<br />

0 u 1 u 2 u 3 S 0<br />

u 2<br />

•<br />

•<br />

u 1<br />

d 2<br />

•<br />

•<br />

•u 0 u 1 d 2 d 3 S 0<br />

•<br />

u 0<br />

d 1<br />

•<br />

u 2<br />

•<br />

•<br />

•<br />

S 0<br />

d 2<br />

F 1<br />

F 2 F 3<br />

u 2<br />

•<br />

•<br />

•<br />

•<br />

•<br />

•<br />

d 0<br />

u 1<br />

•<br />

d 2<br />

•<br />

•<br />

•<br />

•<br />

d 1<br />

•<br />

u 2<br />

•<br />

•<br />

•<br />

•<br />

d 2<br />

•<br />

•d 0 d 1 d 2 d 3 S 0<br />

Die Beschreibung der Pfade erfolgt durch {0, 1}-wertige Zufallsvariablen: Seien X 1 , . . . , X T {0, 1}-wertige<br />

Zufallsvariablen mit P(X 1 = x 1 , . . . , X T = x T ) > 0 für alle (x 1 , . . . , x T ) ∈ {0, 1} T . Der Vektor ω =<br />

25