Finanzmathematik 1: Diskrete Modelle - Reinhold Kainhofer

Finanzmathematik 1: Diskrete Modelle - Reinhold Kainhofer

Finanzmathematik 1: Diskrete Modelle - Reinhold Kainhofer

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Kapitel 1<br />

Das Ein-Perioden-Modell<br />

1.1 Definitionen<br />

(Dieses Kapitel hält sich zu einem großen Teil an Kapitel 1 des Buches [Pli97])<br />

Das Ein-Perioden-Modell ist ein simples Modell, das aber trotzdem die meisten Begriffe, Effekte und<br />

grundlegenden Gedanken der <strong>Finanzmathematik</strong> gut darstellen lässt.<br />

Definition 1.1. Das Ein-Perioden-Modell besteht aus<br />

1. Start- und Endzeitpunkt t 0 und t 1 , üblicherweise t 0 = 0 und t 1 = 1. Handel ist nur zu t 0 und<br />

t 1 möglich<br />

2. Endlicher Ereignisraum Ω, |Ω| = k < ∞<br />

Ω = {ω 1 , . . . , ω k }<br />

ω ∈ Ω beschreibt den allgemeinen Marktzustand zu t 1<br />

3. Wahrscheinlichkeitsmaß P mit P(ω i ) > 0∀ω i ∈ Ω<br />

4. Bankkonto-Prozess B = (B t ) t=0,1<br />

, B 0 = 1, B 1 ist Zufallsvariable ( risikolose Anlage“), B ” 1 > 0<br />

(<br />

)<br />

5. Preisprozess S = (S t ) t=0,1<br />

mit S t = S (1)<br />

t , . . . , S (N)<br />

t , N < ∞. Es existieren N risikobehaftete<br />

Anlagen ( Assets“), S (n)<br />

”<br />

t ist der Preis der n-ten Anlage zur Zeit t. Zu t = 0 sind die Preise<br />

S (n)<br />

0 bekannt, die Preise S (n)<br />

1 jedoch nicht-negative Zufallsvariablen (S (n)<br />

1 (ω))<br />

t 1 ⩵1<br />

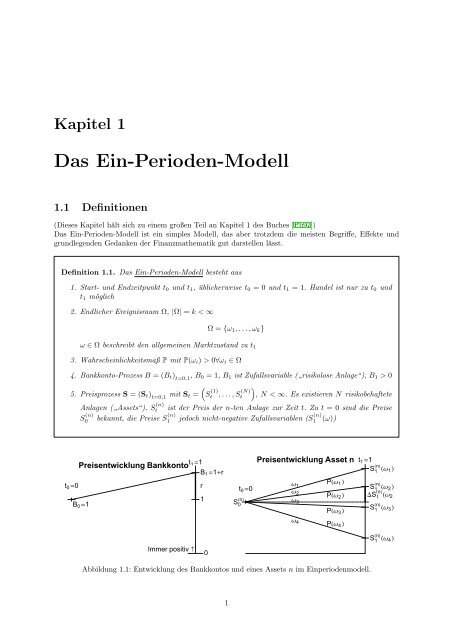

Preisentwicklung Bankkonto<br />

B 1 ⩵1r<br />

t 0 ⩵0<br />

r<br />

1<br />

B 0 ⩵1<br />

S 0<br />

n<br />

t 0 ⩵0<br />

Preisentwicklung Asset n<br />

Ω 1<br />

Ω 2<br />

Ω 3<br />

PΩ 1 <br />

PΩ 2 <br />

PΩ 3 <br />

t 1 ⩵1<br />

S 1 n Ω 1 <br />

S n 1 Ω 2 <br />

S n 1 Ω 2 <br />

S 1 n Ω 3 <br />

Ω 4<br />

PΩ 4 <br />

Immer positiv↑<br />

0<br />

S 1 n Ω 4 <br />

Abbildung 1.1: Entwicklung des Bankkontos und eines Assets n im Einperiodenmodell.<br />

1