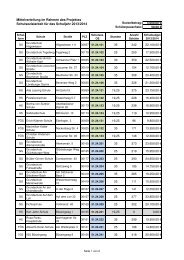

0796-2013_Anlage4.pdf - Bürger-Service in der Landeshauptstadt ...

0796-2013_Anlage4.pdf - Bürger-Service in der Landeshauptstadt ...

0796-2013_Anlage4.pdf - Bürger-Service in der Landeshauptstadt ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

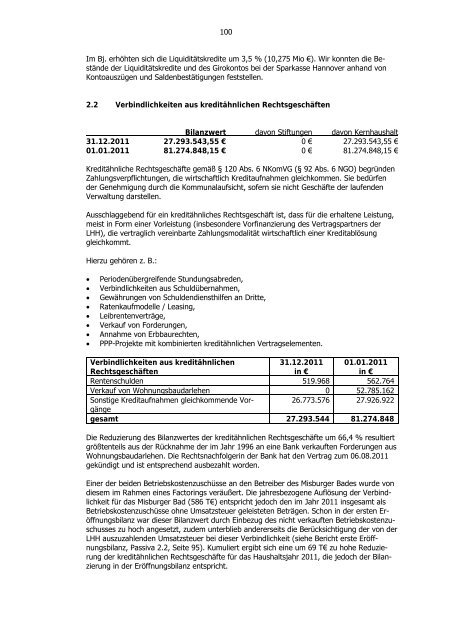

100<br />

Im Bj. erhöhten sich die Liquiditätskredite um 3,5 % (10,275 Mio €). Wir konnten die Bestände<br />

<strong>der</strong> Liquiditätskredite und des Girokontos bei <strong>der</strong> Sparkasse Hannover anhand von<br />

Kontoauszügen und Saldenbestätigungen feststellen.<br />

2.2 Verb<strong>in</strong>dlichkeiten aus kreditähnlichen Rechtsgeschäften<br />

Bilanzwert davon Stiftungen davon Kernhaushalt<br />

31.12.2011 27.293.543,55 € 0 € 27.293.543,55 €<br />

01.01.2011 81.274.848,15 € 0 € 81.274.848,15 €<br />

Kreditähnliche Rechtsgeschäfte gemäß § 120 Abs. 6 NKomVG (§ 92 Abs. 6 NGO) begründen<br />

Zahlungsverpflichtungen, die wirtschaftlich Kreditaufnahmen gleichkommen. Sie bedürfen<br />

<strong>der</strong> Genehmigung durch die Kommunalaufsicht, sofern sie nicht Geschäfte <strong>der</strong> laufenden<br />

Verwaltung darstellen.<br />

Ausschlaggebend für e<strong>in</strong> kreditähnliches Rechtsgeschäft ist, dass für die erhaltene Leistung,<br />

meist <strong>in</strong> Form e<strong>in</strong>er Vorleistung (<strong>in</strong>sbeson<strong>der</strong>e Vorf<strong>in</strong>anzierung des Vertragspartners <strong>der</strong><br />

LHH), die vertraglich vere<strong>in</strong>barte Zahlungsmodalität wirtschaftlich e<strong>in</strong>er Kreditablösung<br />

gleichkommt.<br />

Hierzu gehören z. B.:<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

Periodenübergreifende Stundungsabreden,<br />

Verb<strong>in</strong>dlichkeiten aus Schuldübernahmen,<br />

Gewährungen von Schuldendiensthilfen an Dritte,<br />

Ratenkaufmodelle / Leas<strong>in</strong>g,<br />

Leibrentenverträge,<br />

Verkauf von For<strong>der</strong>ungen,<br />

Annahme von Erbbaurechten,<br />

PPP-Projekte mit komb<strong>in</strong>ierten kreditähnlichen Vertragselementen.<br />

Verb<strong>in</strong>dlichkeiten aus kreditähnlichen<br />

Rechtsgeschäften<br />

31.12.2011<br />

<strong>in</strong> €<br />

01.01.2011<br />

<strong>in</strong> €<br />

Rentenschulden 519.968 562.764<br />

Verkauf von Wohnungsbaudarlehen 0 52.785.162<br />

Sonstige Kreditaufnahmen gleichkommende Vorgänge<br />

26.773.576 27.926.922<br />

gesamt 27.293.544 81.274.848<br />

Die Reduzierung des Bilanzwertes <strong>der</strong> kreditähnlichen Rechtsgeschäfte um 66,4 % resultiert<br />

größtenteils aus <strong>der</strong> Rücknahme <strong>der</strong> im Jahr 1996 an e<strong>in</strong>e Bank verkauften For<strong>der</strong>ungen aus<br />

Wohnungsbaudarlehen. Die Rechtsnachfolger<strong>in</strong> <strong>der</strong> Bank hat den Vertrag zum 06.08.2011<br />

gekündigt und ist entsprechend ausbezahlt worden.<br />

E<strong>in</strong>er <strong>der</strong> beiden Betriebskostenzuschüsse an den Betreiber des Misburger Bades wurde von<br />

diesem im Rahmen e<strong>in</strong>es Factor<strong>in</strong>gs veräußert. Die jahresbezogene Auflösung <strong>der</strong> Verb<strong>in</strong>dlichkeit<br />

für das Misburger Bad (586 T€) entspricht jedoch den im Jahr 2011 <strong>in</strong>sgesamt als<br />

Betriebskostenzuschüsse ohne Umsatzsteuer geleisteten Beträgen. Schon <strong>in</strong> <strong>der</strong> ersten Eröffnungsbilanz<br />

war dieser Bilanzwert durch E<strong>in</strong>bezug des nicht verkauften Betriebskostenzuschusses<br />

zu hoch angesetzt, zudem unterblieb an<strong>der</strong>erseits die Berücksichtigung <strong>der</strong> von <strong>der</strong><br />

LHH auszuzahlenden Umsatzsteuer bei dieser Verb<strong>in</strong>dlichkeit (siehe Bericht erste Eröffnungsbilanz,<br />

Passiva 2.2, Seite 95). Kumuliert ergibt sich e<strong>in</strong>e um 69 T€ zu hohe Reduzierung<br />

<strong>der</strong> kreditähnlichen Rechtsgeschäfte für das Haushaltsjahr 2011, die jedoch <strong>der</strong> Bilanzierung<br />

<strong>in</strong> <strong>der</strong> Eröffnungsbilanz entspricht.