0796-2013_Anlage4.pdf - Bürger-Service in der Landeshauptstadt ...

0796-2013_Anlage4.pdf - Bürger-Service in der Landeshauptstadt ...

0796-2013_Anlage4.pdf - Bürger-Service in der Landeshauptstadt ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

- 48 -<br />

5.200 Feststellungen zur Budgetierung<br />

5.201 Ergebnishaushalt budgetiert<br />

Für die Budgetierung wurden gemäß § 4 Abs. 3 GemHKVO sämtliche ordentliche Erträge und<br />

ordentliche Aufwendungen für e<strong>in</strong>en funktional begrenzten Aufgabenbereich zusammengefasst:<br />

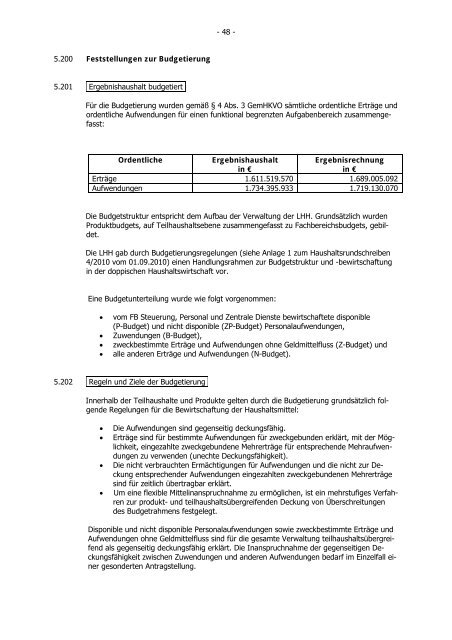

Ordentliche<br />

Ergebnishaushalt<br />

<strong>in</strong> €<br />

Ergebnisrechnung<br />

<strong>in</strong> €<br />

Erträge 1.611.519.570 1.689.005.092<br />

Aufwendungen 1.734.395.933 1.719.130.070<br />

Die Budgetstruktur entspricht dem Aufbau <strong>der</strong> Verwaltung <strong>der</strong> LHH. Grundsätzlich wurden<br />

Produktbudgets, auf Teilhaushaltsebene zusammengefasst zu Fachbereichsbudgets, gebildet.<br />

Die LHH gab durch Budgetierungsregelungen (siehe Anlage 1 zum Haushaltsrundschreiben<br />

4/2010 vom 01.09.2010) e<strong>in</strong>en Handlungsrahmen zur Budgetstruktur und -bewirtschaftung<br />

<strong>in</strong> <strong>der</strong> doppischen Haushaltswirtschaft vor.<br />

E<strong>in</strong>e Budgetunterteilung wurde wie folgt vorgenommen:<br />

<br />

<br />

<br />

<br />

vom FB Steuerung, Personal und Zentrale Dienste bewirtschaftete disponible<br />

(P-Budget) und nicht disponible (ZP-Budget) Personalaufwendungen,<br />

Zuwendungen (B-Budget),<br />

zweckbestimmte Erträge und Aufwendungen ohne Geldmittelfluss (Z-Budget) und<br />

alle an<strong>der</strong>en Erträge und Aufwendungen (N-Budget).<br />

5.202 Regeln und Ziele <strong>der</strong> Budgetierung<br />

Innerhalb <strong>der</strong> Teilhaushalte und Produkte gelten durch die Budgetierung grundsätzlich folgende<br />

Regelungen für die Bewirtschaftung <strong>der</strong> Haushaltsmittel:<br />

<br />

<br />

<br />

<br />

Die Aufwendungen s<strong>in</strong>d gegenseitig deckungsfähig.<br />

Erträge s<strong>in</strong>d für bestimmte Aufwendungen für zweckgebunden erklärt, mit <strong>der</strong> Möglichkeit,<br />

e<strong>in</strong>gezahlte zweckgebundene Mehrerträge für entsprechende Mehraufwendungen<br />

zu verwenden (unechte Deckungsfähigkeit).<br />

Die nicht verbrauchten Ermächtigungen für Aufwendungen und die nicht zur Deckung<br />

entsprechen<strong>der</strong> Aufwendungen e<strong>in</strong>gezahlten zweckgebundenen Mehrerträge<br />

s<strong>in</strong>d für zeitlich übertragbar erklärt.<br />

Um e<strong>in</strong>e flexible Mittel<strong>in</strong>anspruchnahme zu ermöglichen, ist e<strong>in</strong> mehrstufiges Verfahren<br />

zur produkt- und teilhaushaltsübergreifenden Deckung von Überschreitungen<br />

des Budgetrahmens festgelegt.<br />

Disponible und nicht disponible Personalaufwendungen sowie zweckbestimmte Erträge und<br />

Aufwendungen ohne Geldmittelfluss s<strong>in</strong>d für die gesamte Verwaltung teilhaushaltsübergreifend<br />

als gegenseitig deckungsfähig erklärt. Die Inanspruchnahme <strong>der</strong> gegenseitigen Deckungsfähigkeit<br />

zwischen Zuwendungen und an<strong>der</strong>en Aufwendungen bedarf im E<strong>in</strong>zelfall e<strong>in</strong>er<br />

geson<strong>der</strong>ten Antragstellung.