0796-2013_Anlage4.pdf - Bürger-Service in der Landeshauptstadt ...

0796-2013_Anlage4.pdf - Bürger-Service in der Landeshauptstadt ...

0796-2013_Anlage4.pdf - Bürger-Service in der Landeshauptstadt ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

- 132 -<br />

Die Erstattungen von privaten Unternehmen stiegen im Bj. auf 364 T€ (Vj. 95 T€). Der Anstieg<br />

wurde hauptsächlich beim Produkt 26101 - Darstellende Kunst - durch 167 T€<br />

Personalkostenerstattungen des Theaters am Aegi für dort e<strong>in</strong>gesetztes städtisches Personal<br />

verursacht. Bisher waren diese Erstattungen, denen e<strong>in</strong> Personalgestellungsvertrag zu Grunde<br />

liegt, nicht als Kostenerstattungen, son<strong>der</strong>n als privatrechtliche Benutzungsgebühren und<br />

ähnliche Entgelte gebucht worden.<br />

Bei den Erstattungen von übrigen Bereichen sanken die Erträge auf 1,615 Mio €. Der Rückgang<br />

beträgt - unter Berücksichtigung von 28 T€ Aufwendungen für Wertberichtigungen nicht<br />

werthaltiger For<strong>der</strong>ungen - 103 T€ und ist im Wesentlichen darauf zurückzuführen, dass Erträge<br />

für die Luftrettung (Vj. 97 T€) beim Produkt 12701 - Rettungsdienst - seit dem Bj. nicht<br />

als Kostenerstattung, son<strong>der</strong>n unter An<strong>der</strong>e sonstige ordentliche Erträge, privatrechtlich gebucht<br />

werden.<br />

Die Wertberichtigungen betrafen überwiegend Erstattungsansprüche für verauslagte Bestattungskosten<br />

im Produkt 12205 - Ordnungsrechtsaufgaben -.<br />

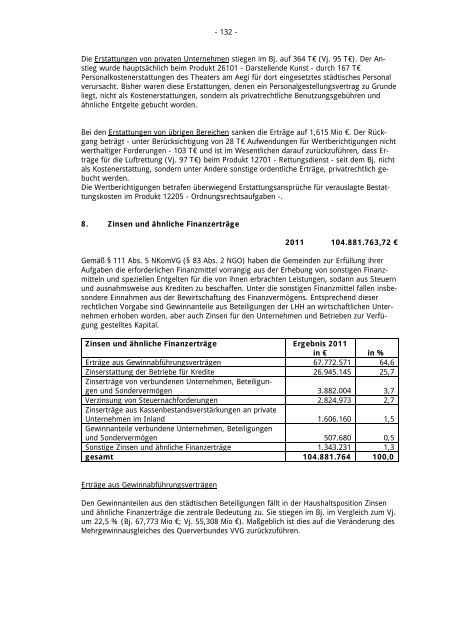

8. Z<strong>in</strong>sen und ähnliche F<strong>in</strong>anzerträge<br />

2011 104.881.763,72 €<br />

Gemäß § 111 Abs. 5 NKomVG (§ 83 Abs. 2 NGO) haben die Geme<strong>in</strong>den zur Erfüllung ihrer<br />

Aufgaben die erfor<strong>der</strong>lichen F<strong>in</strong>anzmittel vorrangig aus <strong>der</strong> Erhebung von sonstigen F<strong>in</strong>anzmitteln<br />

und speziellen Entgelten für die von ihnen erbrachten Leistungen, sodann aus Steuern<br />

und ausnahmsweise aus Krediten zu beschaffen. Unter die sonstigen F<strong>in</strong>anzmittel fallen <strong>in</strong>sbeson<strong>der</strong>e<br />

E<strong>in</strong>nahmen aus <strong>der</strong> Bewirtschaftung des F<strong>in</strong>anzvermögens. Entsprechend dieser<br />

rechtlichen Vorgabe s<strong>in</strong>d Gew<strong>in</strong>nanteile aus Beteiligungen <strong>der</strong> LHH an wirtschaftlichen Unternehmen<br />

erhoben worden, aber auch Z<strong>in</strong>sen für den Unternehmen und Betrieben zur Verfügung<br />

gestelltes Kapital.<br />

Z<strong>in</strong>sen und ähnliche F<strong>in</strong>anzerträge Ergebnis 2011<br />

<strong>in</strong> € <strong>in</strong> %<br />

Erträge aus Gew<strong>in</strong>nabführungsverträgen 67.772.571 64,6<br />

Z<strong>in</strong>serstattung <strong>der</strong> Betriebe für Kredite 26.945.145 25,7<br />

Z<strong>in</strong>serträge von verbundenen Unternehmen, Beteiligungen<br />

und Son<strong>der</strong>vermögen 3.882.004 3,7<br />

Verz<strong>in</strong>sung von Steuernachfor<strong>der</strong>ungen 2.824.973 2,7<br />

Z<strong>in</strong>serträge aus Kassenbestandsverstärkungen an private<br />

Unternehmen im Inland 1.606.160 1,5<br />

Gew<strong>in</strong>nanteile verbundene Unternehmen, Beteiligungen<br />

und Son<strong>der</strong>vermögen 507.680 0,5<br />

Sonstige Z<strong>in</strong>sen und ähnliche F<strong>in</strong>anzerträge 1.343.231 1,3<br />

gesamt 104.881.764 100,0<br />

Erträge aus Gew<strong>in</strong>nabführungsverträgen<br />

Den Gew<strong>in</strong>nanteilen aus den städtischen Beteiligungen fällt <strong>in</strong> <strong>der</strong> Haushaltsposition Z<strong>in</strong>sen<br />

und ähnliche F<strong>in</strong>anzerträge die zentrale Bedeutung zu. Sie stiegen im Bj. im Vergleich zum Vj.<br />

um 22,5 % (Bj. 67,773 Mio €; Vj. 55,308 Mio €). Maßgeblich ist dies auf die Verän<strong>der</strong>ung des<br />

Mehrgew<strong>in</strong>nausgleiches des Querverbundes VVG zurückzuführen.