SMS Siemag AG - Alu-web.de

SMS Siemag AG - Alu-web.de

SMS Siemag AG - Alu-web.de

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Wirtschaft<br />

drei Viertel <strong>de</strong>r in <strong>de</strong>r EU27 hergestellten<br />

Walzprodukte aus <strong>Alu</strong>minium. Deutschland<br />

ist mit einem Anteil von knapp unter 50 Prozent<br />

<strong>de</strong>r mit Abstand wichtigste Produktionsstandort<br />

in Europa. Etwa zwei Drittel <strong>de</strong>r<br />

<strong>de</strong>utschen Walzprodukte wer<strong>de</strong>n exportiert.<br />

Die Walzproduktion in Deutschland wur<strong>de</strong><br />

2012 um ein Prozent auf rund 1,85 Millionen<br />

Tonnen ausgeweitet (vgl. Abb. 1). Dies geht<br />

auf die Entwicklung<br />

bei Bän<strong>de</strong>rn und Streifen<br />

über 0,2 mm – <strong>de</strong>m<br />

quantitativ wichtigsten<br />

Produktsegment – zurück:<br />

Die Ausbringung<br />

stieg um 2,2 Prozent<br />

bzw. rund 34.300 Tonnen<br />

gegenüber <strong>de</strong>m<br />

Vorjahr auf rund 1,59<br />

Millionen Tonnen. Den<br />

zweitgrößten Anteil an<br />

<strong>de</strong>r Produktion haben<br />

Bleche mit einer Dicke<br />

von über 0,2 mm<br />

bis 5,99 mm. Hiervon<br />

wur<strong>de</strong>n insgesamt<br />

175.000 Tonnen hergestellt. Dies entspricht<br />

einem Rückgang von 1,2 Prozent bzw. rund<br />

2.200 Tonnen im Jahr 2012. Die Produktion<br />

von Blechen mit einer Dicke von über 6 mm<br />

lag 2012 bei 85.400 Tonnen (-12,4%). Die<br />

Produktion von Stanzteilen (Ron<strong>de</strong>n und Zuschnitte)<br />

hat im gleichen Zeitraum um 13,7<br />

Prozent auf 6.400 Tonnen abgenommen.<br />

Entwicklung <strong>de</strong>r Wettbewerbsfähigkeit<br />

innerhalb <strong>de</strong>r Europäischen Union<br />

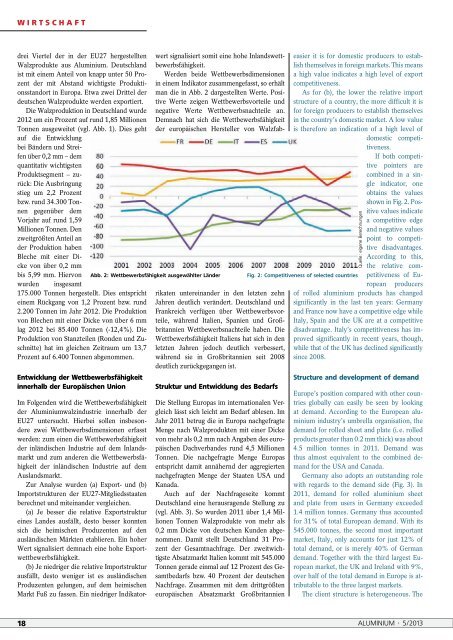

Abb. 2: Wettbewerbsfähigkeit ausgewählter Län<strong>de</strong>r<br />

Im Folgen<strong>de</strong>n wird die Wettbewerbsfähigkeit<br />

<strong>de</strong>r <strong>Alu</strong>miniumwalzindustrie innerhalb <strong>de</strong>r<br />

EU27 untersucht. Hierbei sollen insbeson<strong>de</strong>re<br />

zwei Wettbewerbsdimensionen erfasst<br />

wer<strong>de</strong>n: zum einen die Wettbewerbsfähigkeit<br />

<strong>de</strong>r inländischen Industrie auf <strong>de</strong>m Inlandsmarkt<br />

und zum an<strong>de</strong>ren die Wettbewerbsfähigkeit<br />

<strong>de</strong>r inländischen Industrie auf <strong>de</strong>m<br />

Auslandsmarkt.<br />

Zur Analyse wur<strong>de</strong>n (a) Export- und (b)<br />

Importstrukturen <strong>de</strong>r EU27-Mitgliedsstaaten<br />

berechnet und miteinan<strong>de</strong>r vergleichen.<br />

(a) Je besser die relative Exportstruktur<br />

eines Lan<strong>de</strong>s ausfällt, <strong>de</strong>sto besser konnten<br />

sich die heimischen Produzenten auf <strong>de</strong>n<br />

ausländischen Märkten etablieren. Ein hoher<br />

Wert signalisiert <strong>de</strong>mnach eine hohe Exportwettbewerbsfähigkeit.<br />

(b) Je niedriger die relative Importstruktur<br />

ausfällt, <strong>de</strong>sto weniger ist es ausländischen<br />

Produzenten gelungen, auf <strong>de</strong>m heimischen<br />

Markt Fuß zu fassen. Ein niedriger Indikatorwert<br />

signalisiert somit eine hohe Inlandswettbewerbsfähigkeit.<br />

Wer<strong>de</strong>n bei<strong>de</strong> Wettbewerbsdimensionen<br />

in einem Indikator zusammengefasst, so erhält<br />

man die in Abb. 2 dargestellten Werte. Positive<br />

Werte zeigen Wettbewerbsvorteile und<br />

negative Werte Wettbewerbsnachteile an.<br />

Demnach hat sich die Wettbewerbsfähigkeit<br />

<strong>de</strong>r europäischen Hersteller von Walzfabrikaten<br />

untereinan<strong>de</strong>r in <strong>de</strong>n letzten zehn<br />

Jahren <strong>de</strong>utlich verän<strong>de</strong>rt. Deutschland und<br />

Frankreich verfügen über Wettbewerbsvorteile,<br />

während Italien, Spanien und Großbritannien<br />

Wettbewerbsnachteile haben. Die<br />

Wettbewerbsfähigkeit Italiens hat sich in <strong>de</strong>n<br />

letzten Jahren jedoch <strong>de</strong>utlich verbessert,<br />

während sie in Großbritannien seit 2008<br />

<strong>de</strong>utlich zurückgegangen ist.<br />

struktur und Entwicklung <strong>de</strong>s Bedarfs<br />

Die Stellung Europas im internationalen Vergleich<br />

lässt sich leicht am Bedarf ablesen. Im<br />

Jahr 2011 betrug die in Europa nachgefragte<br />

Menge nach Walzprodukten mit einer Dicke<br />

von mehr als 0,2 mm nach Angaben <strong>de</strong>s europäischen<br />

Dachverban<strong>de</strong>s rund 4,5 Millionen<br />

Tonnen. Die nachgefragte Menge Europas<br />

entspricht damit annähernd <strong>de</strong>r aggregierten<br />

nachgefragten Menge <strong>de</strong>r Staaten USA und<br />

Kanada.<br />

Auch auf <strong>de</strong>r Nachfrageseite kommt<br />

Deutschland eine herausragen<strong>de</strong> Stellung zu<br />

(vgl. Abb. 3). So wur<strong>de</strong>n 2011 über 1,4 Millionen<br />

Tonnen Walzprodukte von mehr als<br />

0,2 mm Dicke von <strong>de</strong>utschen Kun<strong>de</strong>n abgenommen.<br />

Damit stellt Deutschland 31 Prozent<br />

<strong>de</strong>r Gesamtnachfrage. Der zweitwichtigste<br />

Absatzmarkt Italien kommt mit 545.000<br />

Tonnen gera<strong>de</strong> einmal auf 12 Prozent <strong>de</strong>s Gesamtbedarfs<br />

bzw. 40 Prozent <strong>de</strong>r <strong>de</strong>utschen<br />

Nachfrage. Zusammen mit <strong>de</strong>m drittgrößten<br />

europäischen Absatzmarkt Großbritannien<br />

easier it is for domestic producers to establish<br />

themselves in foreign markets. This means<br />

a high value indicates a high level of export<br />

competitiveness.<br />

As for (b), the lower the relative import<br />

structure of a country, the more difficult it is<br />

for foreign producers to establish themselves<br />

in the country’s domestic market. A low value<br />

is therefore an indication of a high level of<br />

domestic competitiveness.<br />

If both competitive<br />

pointers are<br />

combined in a single<br />

indicator, one<br />

obtains the values<br />

shown in Fig. 2. Positive<br />

values indicate<br />

a competitive edge<br />

and negative values<br />

point to competitive<br />

disadvantages.<br />

According to this,<br />

the relative competitiveness<br />

of European<br />

producers<br />

of rolled aluminium products has changed<br />

significantly in the last ten years: Germany<br />

and France now have a competitive edge while<br />

Italy, Spain and the UK are at a competitive<br />

disadvantage. Italy’s competitiveness has improved<br />

significantly in recent years, though,<br />

while that of the UK has <strong>de</strong>clined significantly<br />

since 2008.<br />

Fig. 2: Competitiveness of selected countries<br />

Quelle: eigene Berechnungen<br />

structure and <strong>de</strong>velopment of <strong>de</strong>mand<br />

Europe’s position compared with other countries<br />

globally can easily be seen by looking<br />

at <strong>de</strong>mand. According to the European aluminium<br />

industry’s umbrella organisation, the<br />

<strong>de</strong>mand for rolled sheet and plate (i. e. rolled<br />

products greater than 0.2 mm thick) was about<br />

4.5 million tonnes in 2011. Demand was<br />

thus almost equivalent to the combined <strong>de</strong>mand<br />

for the USA and Canada.<br />

Germany also adopts an outstanding role<br />

with regards to the <strong>de</strong>mand si<strong>de</strong> (Fig. 3). In<br />

2011, <strong>de</strong>mand for rolled aluminium sheet<br />

and plate from users in Germany excee<strong>de</strong>d<br />

1.4 million tonnes. Germany thus accounted<br />

for 31% of total European <strong>de</strong>mand. With its<br />

545.000 tonnes, the second most important<br />

market, Italy, only accounts for just 12% of<br />

total <strong>de</strong>mand, or is merely 40% of German<br />

<strong>de</strong>mand. Together with the third largest European<br />

market, the UK and Ireland with 9%,<br />

over half of the total <strong>de</strong>mand in Europe is attributable<br />

to the three largest markets.<br />

The client structure is heterogeneous. The<br />

18 ALUMINIUM · 5/2013