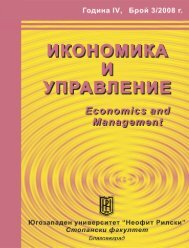

Графика 1Лихвени проценти по кредити, депозити и ДЦК в БългарияДългосрочни левови кредитиКраткосрочни левовикредитиДоходност на емисиите ДЦКСрочни левови депозити1614121086420ІІІ VІ ІX ХІІ ІІІ VІ ІХ ХІІ ІІІ VІ ІX XІІ ІІІ VІ2002 2003 2004 <strong>2005</strong>Източник: БНБИзползването на т.нар. приходниоблигации, обезпечени с бъдещитеприходи от конкретен общински инвестиционенпроект, прави финансиранетона общините много подинамично,по-многообразно и дававъзможност за повишаване ефективносттана общинския финансовмениджмънт.Посредством приходните облигацииможе да се използват възможноститена финансовия лост (Leverage)при финансиране на обекти отобщинската инвестиционна програма. Попринцип, финансовият лост е технология,използвана при корпоративнияфинансов мениджмънт. Същността му сесъстои в това, че при определянеструктурата на финансиране на фирмата(и по-конкретно съотношението собствен/привлеченкапитал) се взематпредвид три показателя: рентабилностна активите, възвръщаемост на собствениякапитал и лихвен процент позаема. Финансовият анализ показва, чеако рентабилността на активите е повисокаот лихвения процент попривлечените средства, увеличаванетона дела на заемите в пасива напредприятието води до нарастваневъзвръщаемостта на собствениякапитал. 3 Казано с други думи, аколихвеният процент е по-нисък от доходносттана фирмата, то най-ефективно еколкото се може по-голяма част отдейността й да бъде финансирана чреззаеми.Точно тази зависимост се прилагапри използването на приходниоблигации за финансиране наобщинските инвестиционни обекти. Аколихвите по облигациите са по-нискиот възвръщаемостта на обекта, тоби било неефективно този обект дабъде финансиран със собственисредства на общината. Много поефективнои икономически целесъобразное такъв обект да сефинансира с облигационен заем. Напрактика обаче, тази особеност наприходните облигации рядко се наблюдавав чист вид, главно поради факта,че общините по принцип се ангажират сфинансирането на нискорентабилниобекти, докато обектите с висока рентабилностса предоставени на частниясектор. Все пак в световната практика сезабелязва тенденция на нарастванедела на приходните облигации катоинструмент за дългово финансиране напублични инфраструктурни обекти.Общинските облигации са модеренфинансов инструмент и инвестиционенносител, който разкрива203 Виж Данаилов Д., Фирмен финансов мениджмънт,ИК“Люрен”, София, 1994

пред местните власти нови и привлекателниперспективи за дълговофинансиране на проекти с локалнозначение.Практиката в страните с развитобщински кредитен пазар показва, че“голяма част от общинските облигационниемисии имат за цел набиране насредства за изграждане на производствениили търговски обекти, в последствиепродавани или отдавани подаренда на частни компании” 4 , коетоподпомага изграждането и модернизациятана регионалната инфраструктураи стимулира икономическатаактивност на териториятана общината.В страните с развит общински кредитенпазар, облигации се емитират както отголеми, така и от малки общини, коетосъздава предпоставки за развитиена конкуренция между отделнитеюрисдикции за постигане на поголямаатрактивност и по-висококачество на издаваните ценникнижа.Общините се конкурират и постепен на успешна реализация наинвестиционните проекти, финансиранис облигационна емисия, което е стимулза възможно най-ефективно изразходванена заемните средства.От гледна точка на институционалнитеинвеститори, общинскитеоблигации са надежден и сравнителнонискорисков инвестиционенносител, отстъпвайки по този критерийединствено на държавните ценни книжа.Световната практика показва, чеосновните инвеститори, влагащи средстватаси в облигации са холдинговитедружества, инвестиционните фондове,банковите институции, пенсионните фондовеи т.нар. големи, често и мултинационалникорпорации, разполагащи съссвободни ресурси, които участват ак-тивно на капиталовите пазари и използватоблигациите не само като инструментза осигуряване на атрактивнадоходност, но и като средство за диверсифициранена инвестиционните сипортфейли с оглед по-ефективна “имунизация”срещу риска.Въпреки че българското законодателство5 посочва, че дългът на общинитене е гарантиран от държавата и непредставлява нейно задължение, освенв случаите на изрично издаденадържавна гаранция, все пак зад облигационниязаем стои платежоспособносттана общината, която гарантираизплащането му с всички собствени приходии общата изравнителна субсидия,получавана от държавния бюджет.Същевременно по-високият риск пообщинските ценни книжа в сравнение сдържавните се компенсира от повисокатаим доходност.Въпреки че в българската практикадоходите от общински облигации саосвободени от данък само за физическителица 6 , докато за юридическителица няма предвидени данъчни облекчения,считаме, че при развитие наобщински кредитен пазар има предпоставкиголяма част от средствата,които сега се влагат в ДЦК да сепренасочат към общинските облигации.Изхождайки от степента на развитие наоблигационния пазар в нашата страна,можем да твърдим, че за да бъдататрактивни за масовия инвеститор,общинските облигации трябва да бъдатпо-краткосрочни и да предлагат обратноизкупуване, ако на борсата нямадостатъчно активна вторична търговия.Освен това, общинските облигациинесъмнено ще предизвикатвниманието и на банките, застрахователнитедружества и пенсионните фондове,защото българското законодателствоги третира като нискорискова4 Виж Petersen, J. & J. Crihfield, Linkages Between LocalGovernments and Financial Markets: A Tool Kit toDeveloping Subsovereign Credit Markets in EmergingEconomies, Washington, D. C., World Bank, 2000, p.94215Закон за държавния дълг, обн.ДВ,бр.93/01.10.2002г.,чл.30, Закон за общинския дълг, обн.ДВ, бр.34/19.04.<strong>2005</strong>г., в сила от 01.06.<strong>2005</strong>г6 Закон за облагане доходите на физическите лица,чл.12, ал.1, т.3