Informe_anual_2012

Informe_anual_2012

Informe_anual_2012

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Capítulo VII Evolución del sector financiero<br />

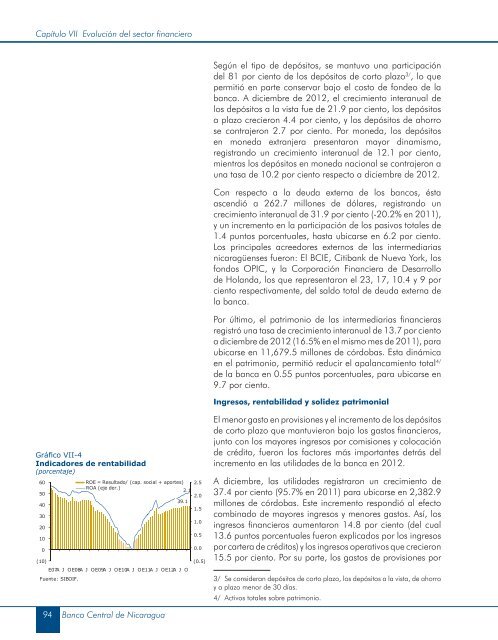

Gráfico VII-4<br />

Indicadores de rentabilidad<br />

(porcentaje)<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

(10)<br />

Fuente: SIBOIF.<br />

94<br />

ROE = Resultado/ (cap. social + aportes) 2.5<br />

ROA (eje der.)<br />

2.1<br />

2.0<br />

39.1<br />

E07A J OE08A J OE09A J OE10A J OE11A J OE12A J O<br />

Banco Central de Nicaragua<br />

1.5<br />

1.0<br />

0.5<br />

0.0<br />

(0.5)<br />

Según el tipo de depósitos, se mantuvo una participación<br />

del 81 por ciento de los depósitos de corto plazo 3/ , lo que<br />

permitió en parte conservar bajo el costo de fondeo de la<br />

banca. A diciembre de <strong>2012</strong>, el crecimiento inter<strong>anual</strong> de<br />

los depósitos a la vista fue de 21.9 por ciento, los depósitos<br />

a plazo crecieron 4.4 por ciento, y los depósitos de ahorro<br />

se contrajeron 2.7 por ciento. Por moneda, los depósitos<br />

en moneda extranjera presentaron mayor dinamismo,<br />

registrando un crecimiento inter<strong>anual</strong> de 12.1 por ciento,<br />

mientras los depósitos en moneda nacional se contrajeron a<br />

una tasa de 10.2 por ciento respecto a diciembre de <strong>2012</strong>.<br />

Con respecto a la deuda externa de los bancos, ésta<br />

ascendió a 262.7 millones de dólares, registrando un<br />

crecimiento inter<strong>anual</strong> de 31.9 por ciento (-20.2% en 2011),<br />

y un incremento en la participación de los pasivos totales de<br />

1.4 puntos porcentuales, hasta ubicarse en 6.2 por ciento.<br />

Los principales acreedores externos de las intermediarias<br />

nicaragüenses fueron: El BCIE, Citibank de Nueva York, los<br />

fondos OPIC, y la Corporación Financiera de Desarrollo<br />

de Holanda, los que representaron el 23, 17, 10.4 y 9 por<br />

ciento respectivamente, del saldo total de deuda externa de<br />

la banca.<br />

Por último, el patrimonio de las intermediarias financieras<br />

registró una tasa de crecimiento inter<strong>anual</strong> de 13.7 por ciento<br />

a diciembre de <strong>2012</strong> (16.5% en el mismo mes de 2011), para<br />

ubicarse en 11,679.5 millones de córdobas. Esta dinámica<br />

en el patrimonio, permitió reducir el apalancamiento total 4/<br />

de la banca en 0.55 puntos porcentuales, para ubicarse en<br />

9.7 por ciento.<br />

Ingresos, rentabilidad y solidez patrimonial<br />

El menor gasto en provisiones y el incremento de los depósitos<br />

de corto plazo que mantuvieron bajo los gastos financieros,<br />

junto con los mayores ingresos por comisiones y colocación<br />

de crédito, fueron los factores más importantes detrás del<br />

incremento en las utilidades de la banca en <strong>2012</strong>.<br />

A diciembre, las utilidades registraron un crecimiento de<br />

37.4 por ciento (95.7% en 2011) para ubicarse en 2,382.9<br />

millones de córdobas. Este incremento respondió al efecto<br />

combinado de mayores ingresos y menores gastos. Así, los<br />

ingresos financieros aumentaron 14.8 por ciento (del cual<br />

13.6 puntos porcentuales fueron explicados por los ingresos<br />

por cartera de créditos) y los ingresos operativos que crecieron<br />

15.5 por ciento. Por su parte, los gastos de provisiones por<br />

3/ Se consideran depósitos de corto plazo, los depósitos a la vista, de ahorro<br />

y a plazo menor de 30 días.<br />

4/ Activos totales sobre patrimonio.