Informe_anual_2012

Informe_anual_2012

Informe_anual_2012

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

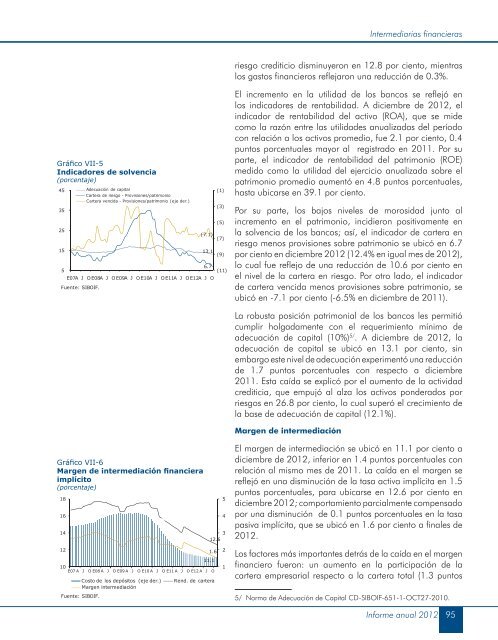

Gráfico VII-5<br />

Indicadores de solvencia<br />

(porcentaje)<br />

45<br />

35<br />

25<br />

15<br />

5<br />

Fuente: SIBOIF.<br />

Adecuación de capital<br />

Cartera de riesgo - Provisiones/patrimonio<br />

Cartera vencida - Provisiones/patrimonio (eje der.)<br />

(7.1)<br />

13.1<br />

6.7<br />

E07A J O E08A J O E09A J O E10A J O E11A J O E12A J O<br />

Gráfico VII-6<br />

Margen de intermediación financiera<br />

implícito<br />

(porcentaje)<br />

18<br />

16<br />

14<br />

12<br />

11.1<br />

10<br />

E07 A J O E08 A J O E09 A J O E10 A J O E11 A J O E12 A J O<br />

Costo de los depósitos (eje der.) Rend. de cartera<br />

Margen intermediación<br />

Fuente: SIBOIF.<br />

1.6<br />

(1)<br />

(3)<br />

(5)<br />

(7)<br />

(9)<br />

(11)<br />

5<br />

4<br />

3<br />

12.6<br />

2<br />

1<br />

Intermediarias financieras<br />

riesgo crediticio disminuyeron en 12.8 por ciento, mientras<br />

los gastos financieros reflejaron una reducción de 0.3%.<br />

El incremento en la utilidad de los bancos se reflejó en<br />

los indicadores de rentabilidad. A diciembre de <strong>2012</strong>, el<br />

indicador de rentabilidad del activo (ROA), que se mide<br />

como la razón entre las utilidades <strong>anual</strong>izadas del período<br />

con relación a los activos promedio, fue 2.1 por ciento, 0.4<br />

puntos porcentuales mayor al registrado en 2011. Por su<br />

parte, el indicador de rentabilidad del patrimonio (ROE)<br />

medido como la utilidad del ejercicio <strong>anual</strong>izada sobre el<br />

patrimonio promedio aumentó en 4.8 puntos porcentuales,<br />

hasta ubicarse en 39.1 por ciento.<br />

Por su parte, los bajos niveles de morosidad junto al<br />

incremento en el patrimonio, incidieron positivamente en<br />

la solvencia de los bancos; así, el indicador de cartera en<br />

riesgo menos provisiones sobre patrimonio se ubicó en 6.7<br />

por ciento en diciembre <strong>2012</strong> (12.4% en igual mes de <strong>2012</strong>),<br />

lo cual fue reflejo de una reducción de 10.6 por ciento en<br />

el nivel de la cartera en riesgo. Por otro lado, el indicador<br />

de cartera vencida menos provisiones sobre patrimonio, se<br />

ubicó en -7.1 por ciento (-6.5% en diciembre de 2011).<br />

La robusta posición patrimonial de los bancos les permitió<br />

cumplir holgadamente con el requerimiento mínimo de<br />

adecuación de capital (10%) 5/ . A diciembre de <strong>2012</strong>, la<br />

adecuación de capital se ubicó en 13.1 por ciento, sin<br />

embargo este nivel de adecuación experimentó una reducción<br />

de 1.7 puntos porcentuales con respecto a diciembre<br />

2011. Esta caída se explicó por el aumento de la actividad<br />

crediticia, que empujó al alza los activos ponderados por<br />

riesgos en 26.8 por ciento, lo cual superó el crecimiento de<br />

la base de adecuación de capital (12.1%).<br />

Margen de intermediación<br />

El margen de intermediación se ubicó en 11.1 por ciento a<br />

diciembre de <strong>2012</strong>, inferior en 1.4 puntos porcentuales con<br />

relación al mismo mes de 2011. La caída en el margen se<br />

reflejó en una disminución de la tasa activa implícita en 1.5<br />

puntos porcentuales, para ubicarse en 12.6 por ciento en<br />

diciembre <strong>2012</strong>; comportamiento parcialmente compensado<br />

por una disminución de 0.1 puntos porcentuales en la tasa<br />

pasiva implícita, que se ubicó en 1.6 por ciento a finales de<br />

<strong>2012</strong>.<br />

Los factores más importantes detrás de la caída en el margen<br />

financiero fueron: un aumento en la participación de la<br />

cartera empresarial respecto a la cartera total (1.3 puntos<br />

5/ Norma de Adecuación de Capital CD-SIBOIF-651-1-OCT27-2010.<br />

<strong>Informe</strong> <strong>anual</strong> <strong>2012</strong> 95