Voluntarios

Voluntarios

Voluntarios

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

InvestIgacIón<br />

Protección al Cliente: ¿equilibrio a tres<br />

bandas?<br />

Verónica López y Virginia González<br />

Analistas Financieros Internacionales<br />

1. Introducción<br />

La desigualdad, los desequilibrios, los marcos regulatorios<br />

incompletos, la falta o exceso de competencia, la posición<br />

dominante, la picaresca, la falta de voluntad política, la escasa<br />

cultura financiera, la mala suerte,..... todos estos temas,<br />

y algunos otros, juegan un papel fundamental en la<br />

construcción de entornos propicios para el desarrollo de<br />

sistemas financieros seguros e inclusivos. el buen funcionamiento<br />

de la protección al cliente requiere que todas las<br />

partes cumplan con un conjunto de competencias básicas,<br />

especialmente con aquellas que están bajo su ámbito exclusivo<br />

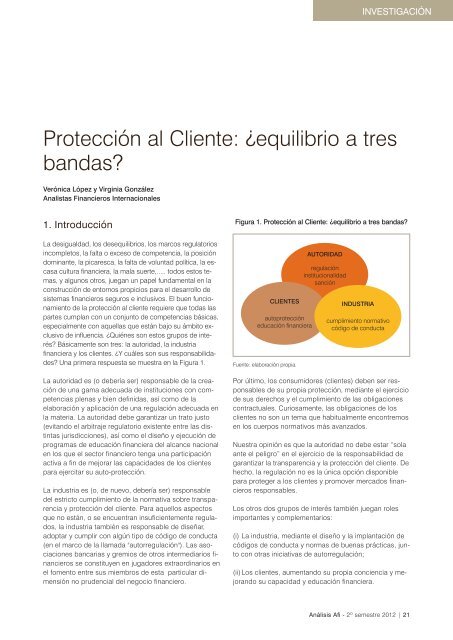

de influencia. ¿Quiénes son estos grupos de interés?<br />

básicamente son tres: la autoridad, la industria<br />

financiera y los clientes. ¿y cuáles son sus responsabilidades?<br />

una primera respuesta se muestra en la Figura 1.<br />

La autoridad es (o debería ser) responsable de la creación<br />

de una gama adecuada de instituciones con competencias<br />

plenas y bien definidas, así como de la<br />

elaboración y aplicación de una regulación adecuada en<br />

la materia. La autoridad debe garantizar un trato justo<br />

(evitando el arbitraje regulatorio existente entre las distintas<br />

jurisdicciones), así como el diseño y ejecución de<br />

programas de educación financiera del alcance nacional<br />

en los que el sector financiero tenga una participación<br />

activa a fin de mejorar las capacidades de los clientes<br />

para ejercitar su auto-protección.<br />

La industria es (o, de nuevo, debería ser) responsable<br />

del estricto cumplimiento de la normativa sobre transparencia<br />

y protección del cliente. Para aquellos aspectos<br />

que no están, o se encuentran insuficientemente regulados,<br />

la industria también es responsable de diseñar,<br />

adoptar y cumplir con algún tipo de código de conducta<br />

(en el marco de la llamada "autorregulación"). Las asociaciones<br />

bancarias y gremios de otros intermediarios financieros<br />

se constituyen en jugadores extraordinarios en<br />

el fomento entre sus miembros de esta particular dimensión<br />

no prudencial del negocio financiero.<br />

Figura 1. Protección al Cliente: ¿equilibrio a tres bandas?<br />

Fuente: elaboración propia.<br />

Por último, los consumidores (clientes) deben ser responsables<br />

de su propia protección, mediante el ejercicio<br />

de sus derechos y el cumplimiento de las obligaciones<br />

contractuales. Curiosamente, las obligaciones de los<br />

clientes no son un tema que habitualmente encontremos<br />

en los cuerpos normativos más avanzados.<br />

nuestra opinión es que la autoridad no debe estar “sola<br />

ante el peligro” en el ejercicio de la responsabilidad de<br />

garantizar la transparencia y la protección del cliente. de<br />

hecho, la regulación no es la única opción disponible<br />

para proteger a los clientes y promover mercados financieros<br />

responsables.<br />

Los otros dos grupos de interés también juegan roles<br />

importantes y complementarios:<br />

(i) La industria, mediante el diseño y la implantación de<br />

códigos de conducta y normas de buenas prácticas, junto<br />

con otras iniciativas de autorregulación;<br />

(ii) Los clientes, aumentando su propia conciencia y mejorando<br />

su capacidad y educación financiera.<br />

análisis afi - 2º semestre 2012 | 21