Voluntarios

Voluntarios

Voluntarios

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

entropía Relativa mínima, Weigthed<br />

monte carlo y cobertura de derivados<br />

Daniel Arrieta<br />

Espirito Santo Investment Bank<br />

1. Introducción<br />

el concepto de entropía surge por primera vez en Física<br />

a mediados del siglo XIX, aunque originalmente es un<br />

concepto de la termodinámica, se ha adaptado a muchos<br />

campos de estudio, entre los que destaca la teoría<br />

de la Información, Inferencia estadística, Biología, y análisis<br />

de Datos entre otros.<br />

Diversas metodologías basadas en la entropía han sido<br />

aplicadas en finanzas por varios autores desde mediados<br />

de los 90:<br />

• Gulko (1996, 1999): valoración de bonos y opciones<br />

de renta variable.<br />

• Buchen y Kelly (1996): estimación de la distribución<br />

de probabilidad implícita en los precios de opciones.<br />

• Derman y Zou (1999): estimación del precio medio correcto<br />

de opciones para distintos strikes en ausencia de<br />

precios de mercado, lo que denominan Strike Adjusted<br />

Spread o smile fair.<br />

• avellaneda et al. (1997, 1998 y 2001): estimación de<br />

superficies de volatilidad y valoración de derivados.<br />

La definición de entropía que vamos a utilizar a lo largo<br />

del artículo es la utilizada en Inferencia estadística. en<br />

este campo la entropía cuantifica la incertidumbre de<br />

una variable aleatoria. en concreto utilizaremos la entropía<br />

Relativa mínima, que de ahora en adelante denotaremos<br />

por eRm. La eRm es una metodología general que<br />

se basa en minimizar la entropía relativa entre una distribución<br />

de probabilidad a priori y otra a posteriori, de<br />

modo que se satisfacen un número finito de restricciones<br />

sobre los momentos de la distribución a posteriori.<br />

en general, la solución es única y estable dependiendo<br />

de la suavidad de las restricciones impuestas.<br />

InVeStIgacIón<br />

en este artículo, la eRm será utilizada con el objetivo de<br />

solucionar la problemática de valoración de derivados<br />

que implica la superficie de volatilidad. Por último, se<br />

hará especial hincapié en las implicaciones de cobertura<br />

que se derivan del análisis de sensibilidad de la solución<br />

a este problema mediante eRm.<br />

2. Superficie de Volatilidad: problemática<br />

de valoración<br />

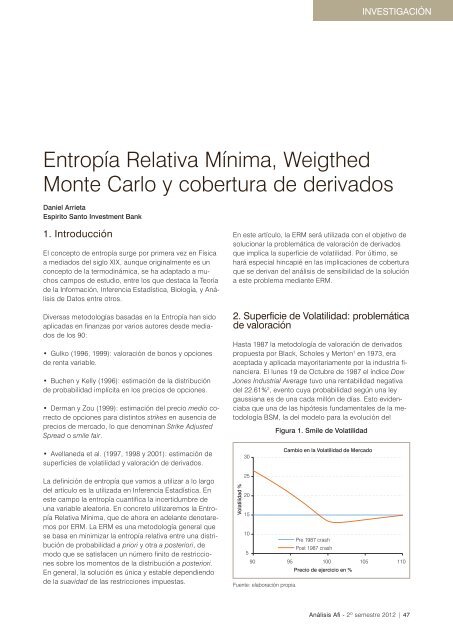

Hasta 1987 la metodología de valoración de derivados<br />

propuesta por Black, scholes y merton 1 en 1973, era<br />

aceptada y aplicada mayoritariamente por la industria financiera.<br />

el lunes 19 de octubre de 1987 el índice Dow<br />

Jones Industrial Average tuvo una rentabilidad negativa<br />

del 22.61% 2 , evento cuya probabilidad según una ley<br />

gaussiana es de una cada millón de días. esto evidenciaba<br />

que una de las hipótesis fundamentales de la metodología<br />

Bsm, la del modelo para la evolución del<br />

Fuente: elaboración propia.<br />

Figura 1. Smile de Volatilidad<br />

análisis afi - 2º semestre 2012 | 47