PsNDe4

PsNDe4

PsNDe4

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

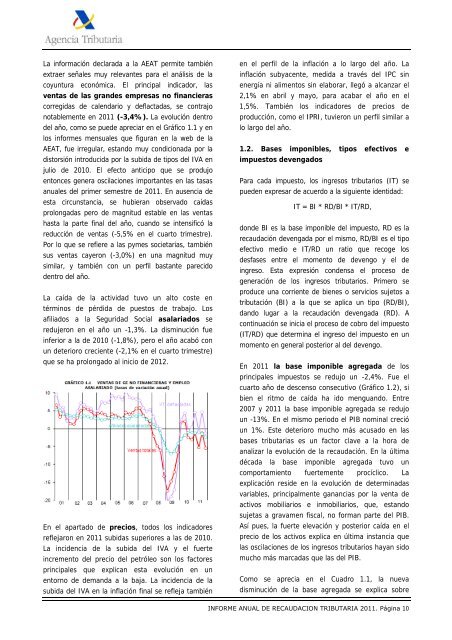

La información declarada a la AEAT permite también<br />

extraer señales muy relevantes para el análisis de la<br />

coyuntura económica. El principal indicador, las<br />

ventas de las grandes empresas no financieras<br />

corregidas de calendario y deflactadas, se contrajo<br />

notablemente en 2011 (-3,4%). La evolución dentro<br />

del año, como se puede apreciar en el Gráfico 1.1 y en<br />

los informes mensuales que figuran en la web de la<br />

AEAT, fue irregular, estando muy condicionada por la<br />

distorsión introducida por la subida de tipos del IVA en<br />

julio de 2010. El efecto anticipo que se produjo<br />

entonces genera oscilaciones importantes en las tasas<br />

anuales del primer semestre de 2011. En ausencia de<br />

esta circunstancia, se hubieran observado caídas<br />

prolongadas pero de magnitud estable en las ventas<br />

hasta la parte final del año, cuando se intensificó la<br />

reducción de ventas (-5,5% en el cuarto trimestre).<br />

Por lo que se refiere a las pymes societarias, también<br />

sus ventas cayeron (-3,0%) en una magnitud muy<br />

similar, y también con un perfil bastante parecido<br />

dentro del año.<br />

La caída de la actividad tuvo un alto coste en<br />

términos de pérdida de puestos de trabajo. Los<br />

afiliados a la Seguridad Social asalariados se<br />

redujeron en el año un -1,3%. La disminución fue<br />

inferior a la de 2010 (-1,8%), pero el año acabó con<br />

un deterioro creciente (-2,1% en el cuarto trimestre)<br />

que se ha prolongado al inicio de 2012.<br />

En el apartado de precios, todos los indicadores<br />

reflejaron en 2011 subidas superiores a las de 2010.<br />

La incidencia de la subida del IVA y el fuerte<br />

incremento del precio del petróleo son los factores<br />

principales que explican esta evolución en un<br />

entorno de demanda a la baja. La incidencia de la<br />

subida del IVA en la inflación final se refleja también<br />

en el perfil de la inflación a lo largo del año. La<br />

inflación subyacente, medida a través del IPC sin<br />

energía ni alimentos sin elaborar, llegó a alcanzar el<br />

2,1% en abril y mayo, para acabar el año en el<br />

1,5%. También los indicadores de precios de<br />

producción, como el IPRI, tuvieron un perfil similar a<br />

lo largo del año.<br />

1.2. Bases imponibles, tipos efectivos e<br />

impuestos devengados<br />

Para cada impuesto, los ingresos tributarios (IT) se<br />

pueden expresar de acuerdo a la siguiente identidad:<br />

IT = BI * RD/BI * IT/RD,<br />

donde BI es la base imponible del impuesto, RD es la<br />

recaudación devengada por el mismo, RD/BI es el tipo<br />

efectivo medio e IT/RD un ratio que recoge los<br />

desfases entre el momento de devengo y el de<br />

ingreso. Esta expresión condensa el proceso de<br />

generación de los ingresos tributarios. Primero se<br />

produce una corriente de bienes o servicios sujetos a<br />

tributación (BI) a la que se aplica un tipo (RD/BI),<br />

dando lugar a la recaudación devengada (RD). A<br />

continuación se inicia el proceso de cobro del impuesto<br />

(IT/RD) que determina el ingreso del impuesto en un<br />

momento en general posterior al del devengo.<br />

En 2011 la base imponible agregada de los<br />

principales impuestos se redujo un -2,4%. Fue el<br />

cuarto año de descenso consecutivo (Gráfico 1.2), si<br />

bien el ritmo de caída ha ido menguando. Entre<br />

2007 y 2011 la base imponible agregada se redujo<br />

un -13%. En el mismo periodo el PIB nominal creció<br />

un 1%. Este deterioro mucho más acusado en las<br />

bases tributarias es un factor clave a la hora de<br />

analizar la evolución de la recaudación. En la última<br />

década la base imponible agregada tuvo un<br />

comportamiento fuertemente procíclico. La<br />

explicación reside en la evolución de determinadas<br />

variables, principalmente ganancias por la venta de<br />

activos mobiliarios e inmobiliarios, que, estando<br />

sujetas a gravamen fiscal, no forman parte del PIB.<br />

Así pues, la fuerte elevación y posterior caída en el<br />

precio de los activos explica en última instancia que<br />

las oscilaciones de los ingresos tributarios hayan sido<br />

mucho más marcadas que las del PIB.<br />

Como se aprecia en el Cuadro 1.1, la nueva<br />

disminución de la base agregada se explica sobre<br />

INFORME ANUAL DE RECAUDACION TRIBUTARIA 2011. Página 10