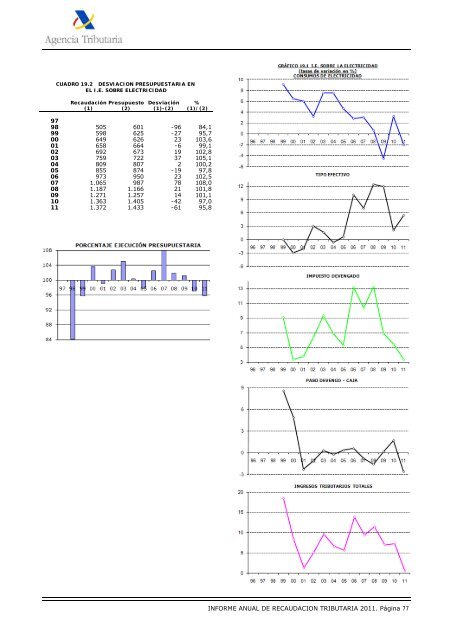

19. IMPUESTO SOBRE LA ELECTRICIDAD Los ingresos totales del Impuesto sobre la Electricidad fueron de 1.372 millones, con un leve aumento del 0,7% respecto a 2010. El impacto sobre la recaudación de la subida de precios fue casi totalmente absorbido por la caída del consumo y un desfase de caja relativamente elevado. El precio antes de impuestos se elevó un 5,5%, subida que registra igualmente el impuesto especial dado el mantenimiento del tipo legal. El IVA creció más por el efecto retardado de la subida a mitad de 2010, por lo que el precio medio de venta al público de la electricidad repuntó hasta el 6,4% (Cuadro 19.1). Esta subida del precio incide también en el comportamiento del consumo de electricidad, que cedió un -2,0% en 2011 tras el avance de 2010. La disminución se concentró principalmente en los últimos meses, con una actividad económica significativamente más débil y temperaturas superiores a las habituales. La suma de evoluciones del consumo y el impuesto unitario se traslada a un aumento del impuesto devengado del 3,3%, con una desaceleración de más de dos puntos respecto a 2010. Los ajustes de CUADRO 19.1 ELECTRICIDAD: CONSUMOS Y RECAUDACIÓN DEVENGADA Y DE CAJA Millones de euros, salvo indicación paso de devengo a caja restaron más de dos puntos y medio al crecimiento de los ingresos totales (0,7%). En el Gráfico 19.1 se comprueba cómo este aumento es el menor desde que se creó el impuesto. La recaudación de este impuesto está cedida al 100% a las CCAA, siendo los ingresos del Estado residuales, producto de los desfases entre las entregas a cuenta y la recaudación efectivamente ingresada. La desviación presupuestaria del IE sobre la Electricidad en 2011 ha sido de -61 millones (grado de ejecución del 95,8%, Cuadro 19.2), por una evolución del consumo peor que la esperada. tasas de variación (%) 07 08 09 10 11 · PIB real (índice encadenado) 99,1 100,0 96,3 95,9 96,3 3,5 0,9 -3,7 -0,3 0,4 · Deflactor gasto en consumo de los hogares (índice) 96,5 100,0 99,0 100,9 103,8 3,2 3,6 -1,0 1,9 2,9 PRECIO DE VENTA AL PÚBLICO (céntimos de €/KWh) · Precio medio electricidad 10,31 11,59 12,98 13,37 14,22 7,0 12,4 12,0 3,0 6,4 · Precio antes de impuestos 8,46 9,51 10,64 10,87 11,47 7,0 12,4 12,0 2,1 5,5 · IVA 1,42 1,60 1,79 1,94 2,17 7,0 12,4 12,0 8,5 11,7 · Impuesto Especial 0,43 0,49 0,54 0,56 0,59 7,0 12,4 12,0 2,1 5,5 CONSUMO DE ELECTRICIDAD (millones de KWh) 248.397 250.192 238.795 246.599 241.605 3,1 0,7 -4,6 3,3 -2,0 IMPUESTOS DEVENGADOS · IVA 3.533 4.000 4.275 4.790 5.241 10,3 13,2 6,9 12,1 9,4 · Impuesto Especial 1.074 1.216 1.299 1.371 1.416 10,3 13,2 6,9 5,5 3,3 PASO A CAJA % ingresos devengados · Desfase caja: dic(t-1) - dic(t) -8 -30 -28 -7 -41 -0,8 -2,4 -2,2 -0,5 -2,9 · Recaudación de ejercicios cerrados 2 1 1 1 1 0,2 0,1 0,1 0,1 0,1 · (-) Derechos pendientes de cobro ej corrientes -3 0 -2 -1 -4 -0,2 0,0 -0,1 0,0 -0,3 INGRESOS TOTALES 1.065 1.187 1.271 1.363 1.372 9,5 11,4 7,0 7,3 0,7 (-) Participación de las AA.TT. 984 1.153 1.294 1.419 1.444 0,6 17,2 12,2 9,7 1,8 INGRESOS DEL ESTADO 82 34 -23 -56 -72 (p) Estimación provisional 2007 2008 2009 2010(p) 2011(p) INFORME ANUAL DE RECAUDACION TRIBUTARIA 2011. Página 76

CUADRO 19.2 DESVIACION PRESUPUESTARIA EN EL I.E. SOBRE ELECTRICIDAD Recaudación Presupuesto Desviación % (1) (2) (1)-(2) (1)/(2) 97 98 505 601 -96 84,1 99 598 625 -27 95,7 00 649 626 23 103,6 01 658 664 -6 99,1 02 692 673 19 102,8 03 759 722 37 105,1 04 809 807 2 100,2 05 855 874 -19 97,8 06 973 950 23 102,5 07 1.065 987 78 108,0 08 1.187 1.166 21 101,8 09 1.271 1.257 14 101,1 10 1.363 1.405 -42 97,0 11 1.372 1.433 -61 95,8 INFORME ANUAL DE RECAUDACION TRIBUTARIA 2011. Página 77

- Page 1:

INFORME ANUAL DE RECAUDACION TRIBUT

- Page 5:

INDICE Presentación...............

- Page 9 and 10:

RESUMEN En 2011 la recaudación tri

- Page 11 and 12:

1. INGRESOS TRIBUTARIOS Y NO FINANC

- Page 13 and 14:

todo por el comportamiento del gast

- Page 15 and 16:

de mayores ingresos brutos minorado

- Page 17 and 18:

El IRPF devengado creció un 2,5%,

- Page 19 and 20:

ealizadas de IVA. En 2011 el efecto

- Page 21 and 22:

por intereses de demora, ya que tan

- Page 23 and 24:

La otra gran desviación se generó

- Page 25 and 26:

2. IMPUESTO SOBRE LA RENTA DE LAS P

- Page 27 and 28: El Gráfico 2.2 sintetiza la evoluc

- Page 29 and 30: desviación fue inferior al de los

- Page 31 and 32: En cuanto al resto de poblaciones,

- Page 33 and 34: menor recaudación por valor aproxi

- Page 35 and 36: carácter privado como público, se

- Page 37 and 38: 5. RETENCIONES DE ARRENDAMIENTOS Lo

- Page 39 and 40: 6. RETENCIONES SOBRE FONDOS DE INVE

- Page 41 and 42: 7. PAGOS FRACCIONADOS DE IRPF Los i

- Page 43 and 44: 8. CUOTA DIFERENCIAL NETA La cuota

- Page 45 and 46: entas del trabajo y actividades eco

- Page 47 and 48: Importe IMPACTOS NORMATIVOS EN EL I

- Page 49 and 50: En cuanto al número de sociedades

- Page 51 and 52: señales. Aunque los beneficios act

- Page 53 and 54: 11. CUOTA DIFERENCIAL NETA Los ingr

- Page 55 and 56: por bases a tipo cero fueron de una

- Page 57 and 58: 12. IMPUESTO SOBRE LA RENTA DE NO R

- Page 59 and 60: 13. IMPUESTO SOBRE EL VALOR AÑADID

- Page 61 and 62: solicitar devolución ni por cambio

- Page 63 and 64: ingresos de ejercicios cerrados (as

- Page 65 and 66: La desviación presupuestaria en 20

- Page 67 and 68: Por su parte, el incremento de los

- Page 69 and 70: Finalmente, la desviación presupue

- Page 71 and 72: Finalmente, la desviación presupue

- Page 73 and 74: En el marco comentado de estabilida

- Page 75 and 76: 18. IMPUESTO ESPECIAL SOBRE LAS LAB

- Page 77: La desviación presupuestaria del I

- Page 81 and 82: CUADRO 20.1b DESVIACION PRESUPUESTA

- Page 83 and 84: La desviación presupuestaria de lo

- Page 85 and 86: 21.1 RECAUDACIÓN DE CONTRAÍDO PRE

- Page 87 and 88: El crecimiento en 2011 está ínteg

- Page 89 and 90: 2009 2010 2011 • Se anticipa la d

- Page 91 and 92: 2009 2010 2011 • La Ley 51/2007,

- Page 93 and 94: 2009 2010 2011 • Segunda fase reb

- Page 95: Instrucción de Contabilidad de la

- Page 99: INDICE ANEXO CUADROS ESTADÍSTICOS

- Page 102 and 103: A.1.1. INGRESOS TRIBUTARIOS LÍQUID

- Page 105 and 106: A.2. EVOLUCIÓN DE LOS INGRESOS TRI

- Page 107 and 108: A.2.1. TASAS DE VARIACION DE LOS IN

- Page 109 and 110: A.2.2. TASAS DE VARIACION DE LAS DE

- Page 111 and 112: A.2.3. TASAS DE VARIACION DE LOS IN

- Page 113 and 114: A.2.4. TASAS DE VARIACION DE LAS PA

- Page 115: A.2.5. TASAS DE VARIACION DE LOS IN

- Page 118 and 119: A.3.1. DERECHOS TRIBUTARIOS RECONOC

- Page 120 and 121: A.4. EVOLUCIÓN DE LOS DERECHOS REC

- Page 123 and 124: A.5. DESVIACIÓN DE LOS INGRESOS TR

- Page 125 and 126: A.6. DISTRIBUCIÓN TERRITORIAL DE I

- Page 127: (En miles de euros) DATOS CONTABLES

- Page 130 and 131:

A.6.1. DISTRIBUCION DE LOS INGRESOS

- Page 132 and 133:

% s/ total 2011 2010 Diferencia % 1

- Page 134 and 135:

ANDALUCIA RECAUDACION TRIBUTARIA AP

- Page 136 and 137:

CANARIAS RECAUDACION TRIBUTARIA APL

- Page 138 and 139:

CASTILLA Y LEON RECAUDACION TRIBUTA

- Page 140 and 141:

CATALUÑA RECAUDACION TRIBUTARIA AP

- Page 142 and 143:

CIUDAD DE MELILLA RECAUDACION TRIBU

- Page 144 and 145:

EXTREMADURA RECAUDACION TRIBUTARIA

- Page 146 and 147:

ILLES BALEARS RECAUDACION TRIBUTARI

- Page 148 and 149:

NAVARRA RECAUDACION TRIBUTARIA APLI

- Page 150 and 151:

PRINCIPADO DE ASTURIAS RECAUDACION

- Page 152 and 153:

RIOJA (LA) RECAUDACION TRIBUTARIA A

- Page 154 and 155:

ÁLAVA/ARABA RECAUDACION TRIBUTARIA

- Page 156 and 157:

ALICANTE/ALACANT RECAUDACION TRIBUT

- Page 158 and 159:

AVILA RECAUDACION TRIBUTARIA APLICA

- Page 160 and 161:

BARCELONA RECAUDACION TRIBUTARIA AP

- Page 162 and 163:

CACERES RECAUDACION TRIBUTARIA APLI

- Page 164 and 165:

CANTABRIA RECAUDACION TRIBUTARIA AP

- Page 166 and 167:

CASTELLON/CASTELLÓ RECAUDACION TRI

- Page 168 and 169:

CIUDAD REAL RECAUDACION TRIBUTARIA

- Page 170 and 171:

CORUÑA (A) RECAUDACION TRIBUTARIA

- Page 172 and 173:

GIJON RECAUDACION TRIBUTARIA APLICA

- Page 174 and 175:

GRANADA RECAUDACION TRIBUTARIA APLI

- Page 176 and 177:

GUIPÚZCOA/GIPUZKOA RECAUDACION TRI

- Page 178 and 179:

HUESCA RECAUDACION TRIBUTARIA APLIC

- Page 180 and 181:

JAEN RECAUDACION TRIBUTARIA APLICAD

- Page 182 and 183:

LEON RECAUDACION TRIBUTARIA APLICAD

- Page 184 and 185:

LUGO RECAUDACION TRIBUTARIA APLICAD

- Page 186 and 187:

MALAGA RECAUDACION TRIBUTARIA APLIC

- Page 188 and 189:

MURCIA RECAUDACION TRIBUTARIA APLIC

- Page 190 and 191:

OURENSE RECAUDACION TRIBUTARIA APLI

- Page 192 and 193:

PALENCIA RECAUDACION TRIBUTARIA APL

- Page 194 and 195:

PONTEVEDRA RECAUDACION TRIBUTARIA A

- Page 196 and 197:

SALAMANCA RECAUDACION TRIBUTARIA AP

- Page 198 and 199:

SEGOVIA RECAUDACION TRIBUTARIA APLI

- Page 200 and 201:

SORIA RECAUDACION TRIBUTARIA APLICA

- Page 202 and 203:

TERUEL RECAUDACION TRIBUTARIA APLIC

- Page 204 and 205:

VALENCIA/VALÈNCIA RECAUDACION TRIB

- Page 206 and 207:

VIGO RECAUDACION TRIBUTARIA APLICAD

- Page 208 and 209:

ZAMORA RECAUDACION TRIBUTARIA APLIC

- Page 210 and 211:

SERVICIOS CENTRALES RECAUDACION TRI

- Page 212 and 213:

A.7.1. DISTRIBUCION PORCENTUAL DE L

- Page 215 and 216:

A.8. SERIES ANUALES DE BASES, TIPOS

- Page 217 and 218:

A.8.2. SERIES ANUALES DE IMPUESTOS

- Page 219 and 220:

Retenciones trabajo y act.prof (1)

- Page 221 and 222:

Capital mobiliario Inmuebles arrend

- Page 223 and 224:

A.8.8. IVA DEVENGADO E INGRESOS TRI

- Page 225 and 226:

Alcohol puro (litros) Cerveza (litr