PsNDe4

PsNDe4

PsNDe4

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

carácter privado como público, se elevaron (23,5 y<br />

13,9%, respectivamente) en este entorno de<br />

mayores rendimientos. Los intereses netos de la<br />

deuda pública estatal crecieron un 17,4%, pero la<br />

cantidad que aportan a las arcas públicas es muy<br />

poco significativa, pues el 98,7% de la deuda pública<br />

no está sujeta a retención.<br />

Los tipos de retención legales se mantuvieron en<br />

el 19% tras la subida que se produjo en 2010, por lo<br />

que los tipos efectivos experimentaron movimientos<br />

de escasa relevancia, con una subida media<br />

observada del 0,5% para el tipo de las rentas netas.<br />

En este contexto de estabilidades en los tipos legales<br />

de retención, el crecimiento de las retenciones<br />

devengadas de cada uno de los tipos de renta se<br />

corresponde casi con exactitud con el de las rentas<br />

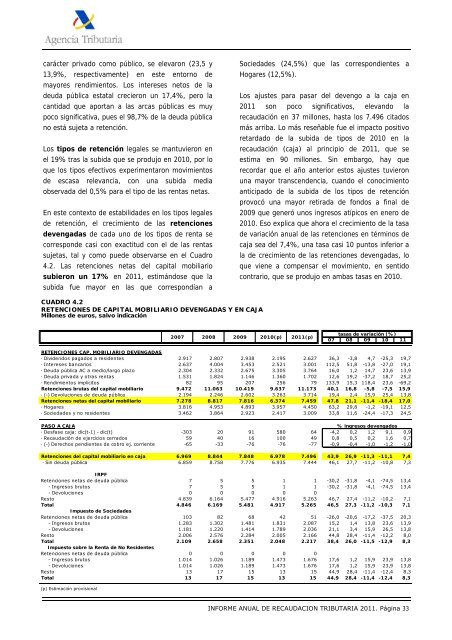

sujetas, tal y como puede observarse en el Cuadro<br />

4.2. Las retenciones netas del capital mobiliario<br />

subieron un 17% en 2011, estimándose que la<br />

subida fue mayor en las que correspondían a<br />

CUADRO 4.2<br />

RETENCIONES DE CAPITAL MOBILIARIO DEVENGADAS Y EN CAJA<br />

Millones de euros, salvo indicación<br />

Sociedades (24,5%) que las correspondientes a<br />

Hogares (12,5%).<br />

Los ajustes para pasar del devengo a la caja en<br />

2011 son poco significativos, elevando la<br />

recaudación en 37 millones, hasta los 7.496 citados<br />

más arriba. Lo más reseñable fue el impacto positivo<br />

retardado de la subida de tipos de 2010 en la<br />

recaudación (caja) al principio de 2011, que se<br />

estima en 90 millones. Sin embargo, hay que<br />

recordar que el año anterior estos ajustes tuvieron<br />

una mayor transcendencia, cuando el conocimiento<br />

anticipado de la subida de los tipos de retención<br />

provocó una mayor retirada de fondos a final de<br />

2009 que generó unos ingresos atípicos en enero de<br />

2010. Eso explica que ahora el crecimiento de la tasa<br />

de variación anual de las retenciones en términos de<br />

caja sea del 7,4%, una tasa casi 10 puntos inferior a<br />

la de crecimiento de las retenciones devengadas, lo<br />

que viene a compensar el movimiento, en sentido<br />

contrario, que se produjo en ambas tasas en 2010.<br />

tasas de variación (%)<br />

07 08 09 10 11<br />

RETENCIONES CAP. MOBILIARIO DEVENGADAS<br />

· Dividendos pagados a residentes 2.917 2.807 2.938 2.195 2.627 36,3 -3,8 4,7 -25,3 19,7<br />

· Intereses bancarios 2.637 4.004 3.453 2.521 3.001 112,5 51,8 -13,8 -27,0 19,1<br />

· Deuda pública AC a medio/largo plazo 2.304 2.332 2.675 3.305 3.764 16,0 1,2 14,7 23,6 13,9<br />

· Deuda privada y otras rentas 1.531 1.824 1.146 1.360 1.702 12,6 19,2 -37,2 18,7 25,2<br />

· Rendimientos implícitos 82 95 207 256 79 133,9 15,3 118,4 23,6 -69,2<br />

Retenciones brutas del capital mobiliario 9.472 11.063 10.419 9.637 11.173 40,1 16,8 -5,8 -7,5 15,9<br />

· (-) Devoluciones de deuda pública 2.194 2.246 2.602 3.263 3.714 19,4 2,4 15,9 25,4 13,8<br />

Retenciones netas del capital mobiliario 7.278 8.817 7.816 6.374 7.459 47,8 21,1 -11,4 -18,4 17,0<br />

· Hogares 3.816 4.953 4.893 3.957 4.450 63,2 29,8 -1,2 -19,1 12,5<br />

· Sociedades y no residentes 3.462 3.864 2.923 2.417 3.009 33,8 11,6 -24,4 -17,3 24,5<br />

PASO A CAJA<br />

% ingresos devengados<br />

· Desfase caja: dic(t-1) - dic(t) -303 20 91 580 64 -4,2 0,2 1,2 9,1 0,9<br />

· Recaudación de ejercicios cerrados 59 40 16 100 49 0,8 0,5 0,2 1,6 0,7<br />

· (-) Derechos pendientes de cobro ej. corriente -65 -33 -76 -76 -77 -0,9 -0,4 -1,0 -1,2 -1,0<br />

Retenciones del capital mobiliario en caja 6.969 8.844 7.848 6.978 7.496 43,9 26,9 -11,3 -11,1 7,4<br />

· Sin deuda pública 6.859 8.758 7.776 6.935 7.444 46,1 27,7 -11,2 -10,8 7,3<br />

IRPF<br />

Retenciones netas de deuda pública 7 5 5 1 1 -30,2 -31,8 -4,1 -74,5 13,4<br />

- Ingresos brutos 7 5 5 1 1 -30,2 -31,8 -4,1 -74,5 13,4<br />

- Devoluciones 0 0 0 0 0<br />

Resto 4.839 6.164 5.477 4.916 5.263 46,7 27,4 -11,2 -10,2 7,1<br />

Total 4.846 6.169 5.481 4.917 5.265 46,5 27,3 -11,2 -10,3 7,1<br />

Impuesto de Sociedades<br />

Retenciones netas de deuda pública 103 82 68 42 51 -26,0 -20,6 -17,2 -37,5 20,3<br />

- Ingresos brutos 1.283 1.302 1.481 1.831 2.087 15,2 1,4 13,8 23,6 13,9<br />

- Devoluciones 1.181 1.220 1.414 1.789 2.036 21,1 3,4 15,9 26,5 13,8<br />

Resto 2.006 2.576 2.284 2.005 2.166 44,8 28,4 -11,4 -12,2 8,0<br />

Total 2.109 2.658 2.351 2.048 2.217 38,4 26,0 -11,5 -12,9 8,3<br />

Impuesto sobre la Renta de No Residentes<br />

Retenciones netas de deuda pública 0 0 0 0 0<br />

- Ingresos brutos 1.014 1.026 1.189 1.473 1.676 17,6 1,2 15,9 23,9 13,8<br />

- Devoluciones 1.014 1.026 1.189 1.473 1.676 17,6 1,2 15,9 23,9 13,8<br />

Resto 13 17 15 13 15 44,9 28,4 -11,4 -12,4 8,3<br />

Total 13 17 15 13 15 44,9 28,4 -11,4 -12,4 8,3<br />

(p) Estimación provisional<br />

2007 2008 2009<br />

2010(p) 2011(p)<br />

INFORME ANUAL DE RECAUDACION TRIBUTARIA 2011. Página 33