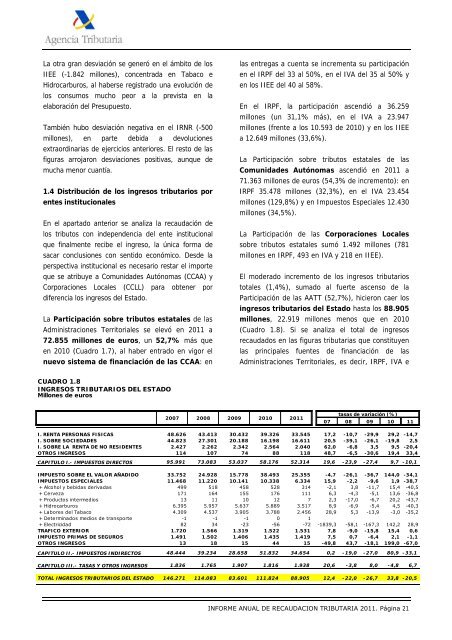

millones, contrarrestada en parte por unas devoluciones realizadas 2.121 millones inferiores a las presupuestadas. La principal explicación radica en las desviaciones negativas que presentaron algunas variables incluidas en el escenario macroeconómico con el que se elaboró el Presupuesto, cuyas proyecciones quedaron fijadas en el verano de 2010. En concreto, se estimaba que la demanda interna, en términos nominales, cerraría 2011 con un incremento del 2,0%, que finalmente se redujo al 0,3%. Y se preveía un ligero incremento del empleo asalariado (0,3%), mientras que a la postre se produjo una caída del -1,9%. Así, el presupuesto de ingresos incorporó aumentos de las bases imponibles, tanto de las rentas como del gasto, superiores a los que luego se observaron. Gran parte de la desviación negativa se concentró en el IRPF (-1.958 millones), por los menores ingresos de retenciones del trabajo (sobre todo de entes públicos autonómicos y, en menor medida, de pymes) al haberse incluido en el Presupuesto una evolución de la población retenida, especialmente de los asalariados, mucho más favorable que la finalmente registrada. En el caso del Impuesto sobre Sociedades, los cambios normativos incorporados en 2011, lógicamente no contemplados en el Presupuesto, hicieron que los ingresos resultaran 603 millones superiores a lo presupuestado. En cuanto al IVA, las menores devoluciones realizadas explican la mayor parte de la leve desviación positiva. CUADRO 1.7 PARTICIPACIÓN DE LAS ADMINISTRACIONES TERRITORIALES (CCAA Y CCLL) EN EL IRPF, IVA E II.E Millones de euros 2007 2008 2009 2010 2011 tasas de variación (%) 07 08 09 10 11 I. RENTA PERSONAS FISICAS 23.988 27.928 33.425 27.651 36.259 12,5 16,4 19,7 -17,3 31,1 IMPUESTO SOBRE EL VALOR AÑADIDO 22.098 23.092 17.789 10.593 23.947 14,9 4,5 -23,0 -40,5 126,1 IMPUESTOS ESPECIALES 8.319 8.350 9.208 9.468 12.649 -4,5 0,4 10,3 2,8 33,6 + Alcohol y bebidas derivadas 435 384 345 282 458 7,8 -11,7 -10,4 -18,3 62,5 + Cerveza 115 121 121 102 167 -2,7 5,1 0,0 -15,7 63,6 + Productos intermedios 8 9 8 6 11 -1,3 13,8 -9,4 -26,1 72,3 + Hidrocarburos 4.320 4.195 4.214 4.024 5.772 -4,9 -2,9 0,4 -4,5 43,4 + Labores del Tabaco 2.456 2.487 3.226 3.635 4.797 -7,5 1,2 29,7 12,7 32,0 + Electricidad 984 1.153 1.294 1.419 1.444 0,6 17,2 12,2 9,7 1,8 TOTAL PARTICIPACIONES AA.TT. 54.405 59.370 60.422 47.712 72.855 10,5 9,1 1,8 -21,0 52,7 · Entregas a cuenta año t 50.562 54.057 57.125 47.698 74.195 10,0 6,9 5,7 -16,5 55,6 · Entregas a cuenta años ant 98 46 -381 7,5 -53,7 · Liquidación definitiva año t-2 3.745 5.268 3.297 14 -959 16,8 40,6 -37,4 I. RENTA PERSONAS FISICAS 23.270 27.074 32.393 26.816 35.478 12,1 16,3 19,6 -17,2 32,3 IMPUESTO SOBRE EL VALOR AÑADIDO 21.443 22.393 17.246 10.207 23.454 15,1 4,4 -23,0 -40,8 129,8 IMPUESTOS ESPECIALES 8.145 8.155 8.985 9.241 12.430 -3,6 0,1 10,2 2,9 34,5 + Alcohol y bebidas derivadas 423 374 335 274 448 7,9 -11,7 -10,4 -18,2 63,8 + Cerveza 112 118 118 99 164 -2,6 5,1 -0,1 -15,6 65,1 + Productos intermedios 8 9 8 6 10 -1,1 13,8 -9,4 -26,1 73,8 + Hidrocarburos 4.202 4.077 4.093 3.909 5.659 -4,6 -3,0 0,4 -4,5 44,8 + Labores del Tabaco 2.416 2.424 3.137 3.533 4.704 -5,3 0,3 29,4 12,6 33,1 + Electricidad 984 1.153 1.294 1.419 1.444 0,6 17,2 12,2 9,7 1,8 TOTAL PARTICIPACIONES CC.AA. 52.858 57.622 58.623 46.264 71.363 10,5 9,0 1,7 -21,1 54,3 · Entregas a cuenta año t 49.120 52.460 55.409 46.251 72.672 10,1 6,8 5,6 -16,5 57,1 · Liquidación definitiva año t-2 3.738 5.162 3.214 13 -960 16,6 38,1 -37,7 I. RENTA PERSONAS FISICAS 719 854 1.032 835 781 27,0 18,8 20,8 -19,1 -6,5 IMPUESTO SOBRE EL VALOR AÑADIDO 656 700 543 386 493 8,9 6,7 -22,3 -29,0 27,8 IMPUESTOS ESPECIALES 173 195 224 227 218 -32,9 12,4 14,9 1,5 -3,7 + Alcohol y bebidas derivadas 12 11 10 8 9 2,0 -11,2 -9,1 -18,5 15,7 + Cerveza 3 3 3 3 3 -7,2 5,7 1,2 -16,0 13,2 + Productos intermedios 0 0 0 0 0 -7,5 15,8 -8,2 -26,8 19,2 + Hidrocarburos 118 118 121 115 113 -14,1 0,2 2,6 -5,3 -1,3 + Labores del Tabaco 40 62 89 101 93 -62,3 56,0 43,3 13,6 -8,5 TOTAL PARTICIPACIONES CC.LL. 1.548 1.748 1.799 1.448 1.492 8,5 13,0 2,9 -19,5 3,1 · Entregas a cuenta año t 1.442 1.598 1.715 1.447 1.523 8,1 10,8 7,4 -15,7 5,3 · Entregas a cuenta años ant 98 46 -31 7,5 -53,7 · Liquidación definitiva año t-2 8 105 84 1 1 -20,5 INFORME ANUAL DE RECAUDACION TRIBUTARIA 2011. Página 20

La otra gran desviación se generó en el ámbito de los IIEE (-1.842 millones), concentrada en Tabaco e Hidrocarburos, al haberse registrado una evolución de los consumos mucho peor a la prevista en la elaboración del Presupuesto. También hubo desviación negativa en el IRNR (-500 millones), en parte debida a devoluciones extraordinarias de ejercicios anteriores. El resto de las figuras arrojaron desviaciones positivas, aunque de mucha menor cuantía. 1.4 Distribución de los ingresos tributarios por entes institucionales En el apartado anterior se analiza la recaudación de los tributos con independencia del ente institucional que finalmente recibe el ingreso, la única forma de sacar conclusiones con sentido económico. Desde la perspectiva institucional es necesario restar el importe que se atribuye a Comunidades Autónomas (CCAA) y Corporaciones Locales (CCLL) para obtener por diferencia los ingresos del Estado. La Participación sobre tributos estatales de las Administraciones Territoriales se elevó en 2011 a 72.855 millones de euros, un 52,7% más que en 2010 (Cuadro 1.7), al haber entrado en vigor el nuevo sistema de financiación de las CCAA: en CUADRO 1.8 INGRESOS TRIBUTARIOS DEL ESTADO Millones de euros 2007 las entregas a cuenta se incrementa su participación en el IRPF del 33 al 50%, en el IVA del 35 al 50% y en los IIEE del 40 al 58%. En el IRPF, la participación ascendió a 36.259 millones (un 31,1% más), en el IVA a 23.947 millones (frente a los 10.593 de 2010) y en los IIEE a 12.649 millones (33,6%). La Participación sobre tributos estatales de las Comunidades Autónomas ascendió en 2011 a 71.363 millones de euros (54,3% de incremento): en IRPF 35.478 millones (32,3%), en el IVA 23.454 millones (129,8%) y en Impuestos Especiales 12.430 millones (34,5%). La Participación de las Corporaciones Locales sobre tributos estatales sumó 1.492 millones (781 millones en IRPF, 493 en IVA y 218 en IIEE). El moderado incremento de los ingresos tributarios totales (1,4%), sumado al fuerte ascenso de la Participación de las AATT (52,7%), hicieron caer los ingresos tributarios del Estado hasta los 88.905 millones, 22.919 millones menos que en 2010 (Cuadro 1.8). Si se analiza el total de ingresos recaudados en las figuras tributarias que constituyen las principales fuentes de financiación de las Administraciones Territoriales, es decir, IRPF, IVA e 2008 2009 2010 2011 tasas de variación (%) 07 08 09 10 11 I. RENTA PERSONAS FISICAS 48.626 43.413 30.432 39.326 33.545 17,2 -10,7 -29,9 29,2 -14,7 I. SOBRE SOCIEDADES 44.823 27.301 20.188 16.198 16.611 20,5 -39,1 -26,1 -19,8 2,5 I. SOBRE LA RENTA DE NO RESIDENTES 2.427 2.262 2.342 2.564 2.040 62,0 -6,8 3,5 9,5 -20,4 OTROS INGRESOS 114 107 74 88 118 48,7 -6,5 -30,6 19,4 33,4 CAPITULO I.- IMPUESTOS DIRECTOS 95.991 73.083 53.037 58.176 52.314 19,6 -23,9 -27,4 9,7 -10,1 IMPUESTO SOBRE EL VALOR AÑADIDO 33.752 24.928 15.778 38.493 25.355 -4,7 -26,1 -36,7 144,0 -34,1 IMPUESTOS ESPECIALES 11.468 11.220 10.141 10.338 6.334 15,9 -2,2 -9,6 1,9 -38,7 + Alcohol y bebidas derivadas 499 518 458 528 314 -2,1 3,8 -11,7 15,4 -40,5 + Cerveza 171 164 155 176 111 6,3 -4,3 -5,1 13,6 -36,8 + Productos intermedios 13 11 10 12 7 2,3 -17,0 -6,7 20,2 -43,7 + Hidrocarburos 6.395 5.957 5.637 5.889 3.517 8,9 -6,9 -5,4 4,5 -40,3 + Labores del Tabaco 4.309 4.537 3.905 3.788 2.456 28,9 5,3 -13,9 -3,0 -35,2 + Determinados medios de transporte -1 -1 -1 0 1 + Electricidad 82 34 -23 -56 -72 -1839,3 -58,1 -167,3 142,2 28,9 TRAFICO EXTERIOR 1.720 1.566 1.319 1.522 1.531 7,8 -9,0 -15,8 15,4 0,6 IMPUESTO PRIMAS DE SEGUROS 1.491 1.502 1.406 1.435 1.419 7,5 0,7 -6,4 2,1 -1,1 OTROS INGRESOS 13 18 15 44 15 -49,8 43,7 -18,1 199,0 -67,0 CAPITULO II.- IMPUESTOS INDIRECTOS 48.444 39.234 28.658 51.832 34.654 0,2 -19,0 -27,0 80,9 -33,1 CAPITULO III.- TASAS Y OTROS INGRESOS 1.836 1.765 1.907 1.816 1.938 20,6 -3,8 8,0 -4,8 6,7 TOTAL INGRESOS TRIBUTARIOS DEL ESTADO 146.271 114.083 83.601 111.824 88.905 12,4 -22,0 -26,7 33,8 -20,5 INFORME ANUAL DE RECAUDACION TRIBUTARIA 2011. Página 21

- Page 1: INFORME ANUAL DE RECAUDACION TRIBUT

- Page 5: INDICE Presentación...............

- Page 9 and 10: RESUMEN En 2011 la recaudación tri

- Page 11 and 12: 1. INGRESOS TRIBUTARIOS Y NO FINANC

- Page 13 and 14: todo por el comportamiento del gast

- Page 15 and 16: de mayores ingresos brutos minorado

- Page 17 and 18: El IRPF devengado creció un 2,5%,

- Page 19 and 20: ealizadas de IVA. En 2011 el efecto

- Page 21: por intereses de demora, ya que tan

- Page 25 and 26: 2. IMPUESTO SOBRE LA RENTA DE LAS P

- Page 27 and 28: El Gráfico 2.2 sintetiza la evoluc

- Page 29 and 30: desviación fue inferior al de los

- Page 31 and 32: En cuanto al resto de poblaciones,

- Page 33 and 34: menor recaudación por valor aproxi

- Page 35 and 36: carácter privado como público, se

- Page 37 and 38: 5. RETENCIONES DE ARRENDAMIENTOS Lo

- Page 39 and 40: 6. RETENCIONES SOBRE FONDOS DE INVE

- Page 41 and 42: 7. PAGOS FRACCIONADOS DE IRPF Los i

- Page 43 and 44: 8. CUOTA DIFERENCIAL NETA La cuota

- Page 45 and 46: entas del trabajo y actividades eco

- Page 47 and 48: Importe IMPACTOS NORMATIVOS EN EL I

- Page 49 and 50: En cuanto al número de sociedades

- Page 51 and 52: señales. Aunque los beneficios act

- Page 53 and 54: 11. CUOTA DIFERENCIAL NETA Los ingr

- Page 55 and 56: por bases a tipo cero fueron de una

- Page 57 and 58: 12. IMPUESTO SOBRE LA RENTA DE NO R

- Page 59 and 60: 13. IMPUESTO SOBRE EL VALOR AÑADID

- Page 61 and 62: solicitar devolución ni por cambio

- Page 63 and 64: ingresos de ejercicios cerrados (as

- Page 65 and 66: La desviación presupuestaria en 20

- Page 67 and 68: Por su parte, el incremento de los

- Page 69 and 70: Finalmente, la desviación presupue

- Page 71 and 72: Finalmente, la desviación presupue

- Page 73 and 74:

En el marco comentado de estabilida

- Page 75 and 76:

18. IMPUESTO ESPECIAL SOBRE LAS LAB

- Page 77 and 78:

La desviación presupuestaria del I

- Page 79 and 80:

CUADRO 19.2 DESVIACION PRESUPUESTAR

- Page 81 and 82:

CUADRO 20.1b DESVIACION PRESUPUESTA

- Page 83 and 84:

La desviación presupuestaria de lo

- Page 85 and 86:

21.1 RECAUDACIÓN DE CONTRAÍDO PRE

- Page 87 and 88:

El crecimiento en 2011 está ínteg

- Page 89 and 90:

2009 2010 2011 • Se anticipa la d

- Page 91 and 92:

2009 2010 2011 • La Ley 51/2007,

- Page 93 and 94:

2009 2010 2011 • Segunda fase reb

- Page 95:

Instrucción de Contabilidad de la

- Page 99:

INDICE ANEXO CUADROS ESTADÍSTICOS

- Page 102 and 103:

A.1.1. INGRESOS TRIBUTARIOS LÍQUID

- Page 105 and 106:

A.2. EVOLUCIÓN DE LOS INGRESOS TRI

- Page 107 and 108:

A.2.1. TASAS DE VARIACION DE LOS IN

- Page 109 and 110:

A.2.2. TASAS DE VARIACION DE LAS DE

- Page 111 and 112:

A.2.3. TASAS DE VARIACION DE LOS IN

- Page 113 and 114:

A.2.4. TASAS DE VARIACION DE LAS PA

- Page 115:

A.2.5. TASAS DE VARIACION DE LOS IN

- Page 118 and 119:

A.3.1. DERECHOS TRIBUTARIOS RECONOC

- Page 120 and 121:

A.4. EVOLUCIÓN DE LOS DERECHOS REC

- Page 123 and 124:

A.5. DESVIACIÓN DE LOS INGRESOS TR

- Page 125 and 126:

A.6. DISTRIBUCIÓN TERRITORIAL DE I

- Page 127:

(En miles de euros) DATOS CONTABLES

- Page 130 and 131:

A.6.1. DISTRIBUCION DE LOS INGRESOS

- Page 132 and 133:

% s/ total 2011 2010 Diferencia % 1

- Page 134 and 135:

ANDALUCIA RECAUDACION TRIBUTARIA AP

- Page 136 and 137:

CANARIAS RECAUDACION TRIBUTARIA APL

- Page 138 and 139:

CASTILLA Y LEON RECAUDACION TRIBUTA

- Page 140 and 141:

CATALUÑA RECAUDACION TRIBUTARIA AP

- Page 142 and 143:

CIUDAD DE MELILLA RECAUDACION TRIBU

- Page 144 and 145:

EXTREMADURA RECAUDACION TRIBUTARIA

- Page 146 and 147:

ILLES BALEARS RECAUDACION TRIBUTARI

- Page 148 and 149:

NAVARRA RECAUDACION TRIBUTARIA APLI

- Page 150 and 151:

PRINCIPADO DE ASTURIAS RECAUDACION

- Page 152 and 153:

RIOJA (LA) RECAUDACION TRIBUTARIA A

- Page 154 and 155:

ÁLAVA/ARABA RECAUDACION TRIBUTARIA

- Page 156 and 157:

ALICANTE/ALACANT RECAUDACION TRIBUT

- Page 158 and 159:

AVILA RECAUDACION TRIBUTARIA APLICA

- Page 160 and 161:

BARCELONA RECAUDACION TRIBUTARIA AP

- Page 162 and 163:

CACERES RECAUDACION TRIBUTARIA APLI

- Page 164 and 165:

CANTABRIA RECAUDACION TRIBUTARIA AP

- Page 166 and 167:

CASTELLON/CASTELLÓ RECAUDACION TRI

- Page 168 and 169:

CIUDAD REAL RECAUDACION TRIBUTARIA

- Page 170 and 171:

CORUÑA (A) RECAUDACION TRIBUTARIA

- Page 172 and 173:

GIJON RECAUDACION TRIBUTARIA APLICA

- Page 174 and 175:

GRANADA RECAUDACION TRIBUTARIA APLI

- Page 176 and 177:

GUIPÚZCOA/GIPUZKOA RECAUDACION TRI

- Page 178 and 179:

HUESCA RECAUDACION TRIBUTARIA APLIC

- Page 180 and 181:

JAEN RECAUDACION TRIBUTARIA APLICAD

- Page 182 and 183:

LEON RECAUDACION TRIBUTARIA APLICAD

- Page 184 and 185:

LUGO RECAUDACION TRIBUTARIA APLICAD

- Page 186 and 187:

MALAGA RECAUDACION TRIBUTARIA APLIC

- Page 188 and 189:

MURCIA RECAUDACION TRIBUTARIA APLIC

- Page 190 and 191:

OURENSE RECAUDACION TRIBUTARIA APLI

- Page 192 and 193:

PALENCIA RECAUDACION TRIBUTARIA APL

- Page 194 and 195:

PONTEVEDRA RECAUDACION TRIBUTARIA A

- Page 196 and 197:

SALAMANCA RECAUDACION TRIBUTARIA AP

- Page 198 and 199:

SEGOVIA RECAUDACION TRIBUTARIA APLI

- Page 200 and 201:

SORIA RECAUDACION TRIBUTARIA APLICA

- Page 202 and 203:

TERUEL RECAUDACION TRIBUTARIA APLIC

- Page 204 and 205:

VALENCIA/VALÈNCIA RECAUDACION TRIB

- Page 206 and 207:

VIGO RECAUDACION TRIBUTARIA APLICAD

- Page 208 and 209:

ZAMORA RECAUDACION TRIBUTARIA APLIC

- Page 210 and 211:

SERVICIOS CENTRALES RECAUDACION TRI

- Page 212 and 213:

A.7.1. DISTRIBUCION PORCENTUAL DE L

- Page 215 and 216:

A.8. SERIES ANUALES DE BASES, TIPOS

- Page 217 and 218:

A.8.2. SERIES ANUALES DE IMPUESTOS

- Page 219 and 220:

Retenciones trabajo y act.prof (1)

- Page 221 and 222:

Capital mobiliario Inmuebles arrend

- Page 223 and 224:

A.8.8. IVA DEVENGADO E INGRESOS TRI

- Page 225 and 226:

Alcohol puro (litros) Cerveza (litr